Что такое кэшбэк — простое определение

В интернете можно найти множество статей, в которых дается определение кэшбэка. И в большинстве случаев авторы таких публикаций нагромождают определение кучей технической информации. Как результат — читатель не понимает до конца, за что же ему хотят возвращать деньги и решает не связываться. Про промокоды узнать больше вы можете на сайте http://yopolis.ru/publikacii/2060-promokody-keshbeki-i-akcii-dlya-ekonomii.html.

Исправляем ситуацию и рассказываем о главном — о принципе работы кэшбэк-сервисов.

Определение крайне простое.

Кэшбэк (cash back) — возврат части денег, потраченных на покупку.

Раз все так просто, то почему каждый не пользуется кэшбэком и не возвращает часть потраченных денег? Недоверие к подобным сервисам вызывает непонимание того, каким же таким «чудесным» образом возвращаются деньги за покупки.

Никакого «чуда» на самом деле нет — возвращаемые деньги не появляются из воздуха и никто не выплачивает их из собственного кармана, терпя убытки.

Магазины хотят продать больше товаров. С этой целью они привлекают банки и кэшбэк-сервисы к поиску клиентов, предлагая процент от каждой успешной покупки. Банки и сервисы хотят получить больше таких выплат. Для этого они предлагают пользователям часть от получаемого процента, стимулируя на новые покупки. Вот до какой степени просто работает эта система!

В выигрыше все участники схемы:

- Магазин совершил продажу и заработал на ней.

- Банк или сервис нашел клиента и заработал на совершенной им покупке.

- Покупатель приобрел нужный товар и вернул часть денег с его покупки = получил скидку.

Принцип работы таких сервисов становится еще понятнее, если знать цифры. Магазины выплачивают сервисам процент от стоимости покупки, которую совершил каждый приведенный ими клиент. 70-80% от полученной суммы, то есть бóльшую долю, сервис отдает покупателю в качестве кэшбэка. Оставшиеся 20-30% забирает себе за услуги.

Так что, кэшбэк это не лохотрон и не развод, как некоторые ошибочно считают. Cash Back — это проверенная временем система мотивации клиентов на новые покупки. Причем единственно правильной мотивации — денежной.

Кэшбэк-сервисы

В статье про кэшбэк для AliExpress я подробно рассказывал о 10 популярных компаниях, которые дают возможность экономить на покупках. Причем, работают эти сервисы не только с Аликом, но и с другими популярными магазинами.

Тем не менее, и в этом материале я предоставлю вам небольшой список самых лучших сервисов, которые позволят получать деньги за покупки:

- BackIt (EPN) — еще один популярный сервис. По качеству почти ничем не отличается от предыдущего. Этот сервис очень хорош для покупок на AliExpress.

- MegaBonus — еще один проект. Активно рекламируется на Ютубе. Качество услуг на уровне.

- Kopikot — простой проект с неплохими условиями. Мало чем отличается от своих аналогов.

Это проверенные проекты. Они имеют много положительных отзывов и с ними работать безопасно. Все начислят и выплатят. При возникновении каких-то вопросов вы всегда можете обратиться в техническую поддержку и получить помощь.

На что обратить внимание

Если вы решите воспользоваться каким-то другим сервисом, то в первую очередь обратите внимание на:

- Отзывы других пользователей. Их можно найти на популярных сайтах-отзовиках iRecommend и Otzovik. Учтите, что отзывы можно накручивать. Мошеннические проекты очень любят это делать, поэтому изучайте внимательно сами отзывы и профили, с которых они были оставлены.

- Процент кэшбэка для интересующих вас магазинов. Вполне возможно, что он будет меньше, чем в популярных проектах.

- Возможность выводить средства на банковскую карту или интернет-кошелек. Если проект предлагает использовать полученные средства только внутри системы, то это не кэшбэк, а просто сайт с бонусами. Лучше поискать что-то другое.

- Наличие специального расширения для браузера и мобильных приложений. Каждый раз заходить на сайт сервиса и уже оттуда переходить к покупкам не очень удобно. Поэтому лучше выбрать проект, на котором есть расширения и приложения. Так вы сможете получать кэшбэк за покупки без необходимости куда-то заходить по двести раз.

- Акции и бонусы. Во всех топовых проектах есть акции, бонусы и скидки. Это позволит вам дополнительно сэкономить и получить большую выгоду.

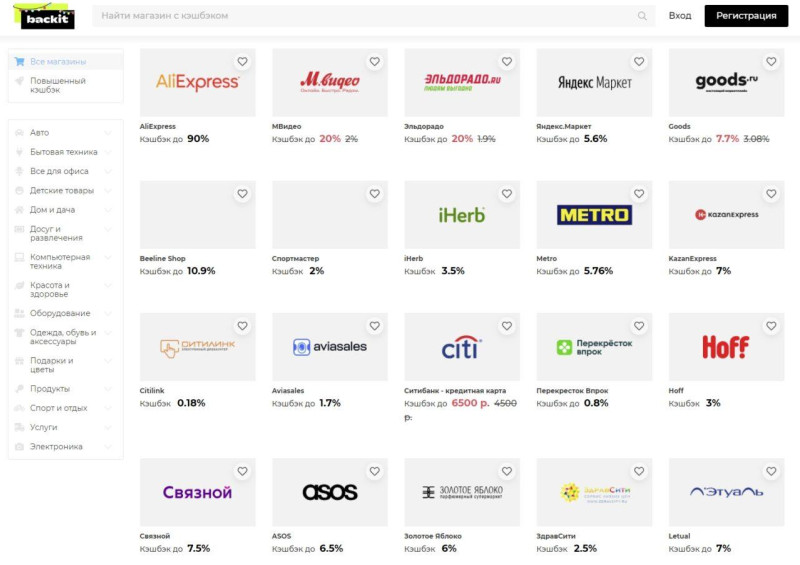

Backit.me — Кэшбэк-сервис с моментальными выплатами

Один из старейших и провеянных источников кэшбэка, который прекрасно показал себя, как надёжный и выгодный сервис. Изначально, он назывался EPN, но позже название изменилось Backit.

На данный момент здесь можно найти более 70 оффер, включая Aliexpress, МВидео, Эльдорадо, iHerb, Яндекс.Маркет, Metro и др. У каждого оффера ставки разные, если взять магазин Aliexpress по России, то доход составит до 90% от суммы заказа!

Ещё одним плюсом является моментальная выплата! Заявки обрабатывается в течении 5 минут, при условии вывода денег на карту РФ (Visa, Mastercard).

Какие плюсы у этого сервиса:

- Очень хороший процент кэшбэка;

- Выплаты проводятся без задержек;

- Наличие расширения для браузера;

- Отзывчивая техподдержка;

- Частое пополнение новыми офферами.

Лучшие предложения от банков с кэшбеком деньгами

Большинство банков выплачивают кэшбек бонусами или баллами, которые затем сложно конвертировать в деньги – ими нужно компенсировать уже сделанные покупки, покупать что-то только на виртуальных витринах банка или использовать в новых покупках (но не более, чем определенный процент от суммы покупки). Тем не менее, есть банки, которые выплачивают кэшбек «живыми» деньгами – это лучший вариант для тех, кто не хочет разбираться в сложных условиях.

Первый такой банк – это Тинькофф банк, который даже за траты по дебетовым картам готов давать от 1% и более кэшбека. Основные условия программы лояльности по базовой дебетовой карте Tinkoff Black такие:

- кэшбек за все покупки – 1%, в избранных категориях (их выбирает сам клиент) – от 2% до 15%, за покупки у партнеров – от 3% до 30%;

- избранных категорий может быть 3, но процент кэшбека в них определяет банк индивидуально для каждого клиента. Эти категории – укрупненные (например, такси, каршеринг, супермаркеты, аптеки и т.д.);

- кэшбек выплачивается на карточный счет каждый месяц в дату формирования выписки. Максимальная сумма – 3000 рублей в месяц, при условии наличия подписки Tinkoff Pro лимит повышается до 5000 рублей в месяц.

По кэшбеку дополнительных условий нет – они есть, например, для начисления процентов на остаток по карте (чтобы получить 7% годовых, нужно тратить от 3000 рублей в месяц) или для бесплатного обслуживания (чтобы не платить 99 рублей в месяц, нужно хранить на всех счетах в банке от 50 тысяч рублей).

Похожие условия предлагает «Хоум Кредит Банк» по своей карте «Польза» – баллы начисляются по примерно похожим ставкам и примерно так же их можно конвертировать в обычные рубли. Основные условия кэшбека такие:

- кэшбек за все покупки – 1%, в избранных категориях – 5%, у партнеров банка – до 42%;

- избранных категорий также может быть три, но кэшбек за покупки в них фиксированный (5%);

- в избранных категориях можно накопить не более 3000 бонусов в месяц, на базовые покупки (под 1%) и покупки у партнеров ограничений нет;

- бонусы можно конвертировать в рубли по курсу 1 к 1, но есть минимальная сумма – 500 рублей. Бонусы действуют в течение года, после чего «сгорают».

Таким образом, единственное серьезное ограничение в программе лояльности «Польза» – минимальная сумма к выводу в 500 рублей. Если клиент действительно оплачивает не очень крупные суммы, он может не успеть накопить нужное количество бонусов за год.

И третья карта из числа тех, по которым кэшбек выплачивается «живыми» деньгами – это «Дебетовая Кэшбэк-карта» от Райффайзенбанка. Ее условия намного проще и понятнее, чем у других банков:

- кэшбек начисляется по единой ставке – 1,5% от суммы любых покупок;

- ограничений по сумме кэшбека в месяц нет;

- кэшбек переводится в рубли каждый месяц с 5 по 10 число (за предыдущий месяц).

Условия по самой карте тоже достаточно интересные – выпускается и обслуживается она бесплатно, снимать наличные в банкоматах Райффайзенбанка и партнерской сети можно без комиссии, как и переводить деньги на другие карты.

Таким образом, российские банки предлагают кэшбек «живыми» деньгами в размере от 1% на все операции и до 5-15% за избранные покупки, или же 1,5% на все покупки без ограничений.

Как и где подключить кэшбэк?

Что такое кэшбэк на карту? Это та часть денег, которая возвращается клиенту за сделанное им приобретение, и зачисляется на его карточный счет в банке.

Из этого выплывает другой вопрос: как и где подключить кэшбэк? Провести эту операцию можно в любом банкомате, либо в отделении банка. При этом необходимо для начала убедиться, что вага карточка поддерживает данную опцию.

Помимо этого, стоит помнить, что кэшбэк на кредитную карту можно подключить только в том случае, если по ней нет задолженности. В противном случае воспользоваться услугой с выгодой вряд ли удастся.

Cashback в МТС

Что означает кэшбэк по сим-карте, знает огромное количество абонентов, поскольку в последнее время эта функция стала особенно популярной. Теперь часть денег может быть возвращена не только на банковский или виртуальный, но и на мобильный счет.

Итак, что такое кэшбэк в МТС? Какого-либо разительного отличия от других данная опция не имеет. Главное, делать покупки у партнеров данной программы. Для этого необходимо выяснить у оператора, какие именно компании сотрудничают с МТС, начать активное сотрудничество с ними, и получать приятные бонусы.

Суть понятия

Школьные знания английского подсказывают, что слово Cash Back означает дословно «наличка назад», ну или возврат денег.

Изначально речь, действительно, шла о наличных – на заре появления банковских карточек из-за сложностей с обналичкой некоторые товары можно было купить по завышенной цене, расплатившись картой, и вернуть сумму наценки наличными, но сейчас все это касается только электронных платежей.

Что такое CashBack?

Что такое CashBack?

Кэшбэк за покупки в супермаркетах

Чтобы представить, как работает кэшбэк, вспомним привычные скидочные карты магазинов с накопительными баллами.

Карта «РгоZаРаss» в магазине электроники и бытовой техники DNS

Карта «РгоZаРаss» в магазине электроники и бытовой техники DNS

Например, карта «РгоZаРаss» в магазине электроники и бытовой техники DNS позволяет накопленными на ней бонусами оплатить до 100 % следующих покупок. Такие программы есть у многих крупных торговых сетей, мы к ним привыкли и охотно пользуемся.

Но это все же не совсем кэшбэк, свои накопленные баллы вы можете потратить только в конкретном магазине. Так нас привязывают к сети, заставляя постоянно совершать покупки в одном и том же месте.

Кэшбэк по банковским картам

Самые распространенные виды кэшбэка – опция, подключенная к банковским карточкам. Специальные сервисы в интернете, объединяющие ряд магазинов-партнеров.

Если про торговые сети с их баллами все понятно, то зачем банкам и этим чудо-сервисам возвращать нам деньги? Это не благотворительность и, тем более, не обман – кэшбэк им тоже нужен для привлечения клиентов.

Между картой без возврата денег с покупок и с возвратом большинство выберет второй вариант. А у банка, предоставляющего такую услугу, появятся новые клиенты.

Кэшбэк по банковским картам

Кэшбэк по банковским картам

Функцию возврата денег с покупки предлагают многие крупные банки: Сбербанк, ВТБ, Альфа, Тинькофф, Открытие и др.

Кэшбэк – сервисы

С сервисами еще проще. Они выступают посредниками, и если магазин предоставляет им кэшбэк, например, в 15 %, то нам они дают 10 %, а себе оставляют законные 5 %.

Кэшбэк – сервисы

Кэшбэк – сервисы

Лучшие кэшбэк-сервисы:

- EPN Кэшбэк

- Cash4brands

- Megabonus

- BonusPark

- Baack

- Smarty Sale

- Kopikot

Cashback появился в штатах в эпоху начала перехода на пластиковые карты как основного способа оплаты. Сейчас там повально все этим пользуются, экономя около 1000 $ в год.

В России такой вариант экономии пока только набирает обороты. В среднем можно вернуть от 1 до 10 % от цены покупки, бывает и больше. Некоторые магазины вообще не связываются с процентами и возвращают конкретную сумму, например, 300 руб. с покупки от 3000 руб.

Плюсы и минусы

Положительные стороны пользования системой возврата части денег от приобретений представлены:

- Экономией семейного бюджета – при крупных покупках можно сэкономить приличные деньги.

- Получением наличных – большинство сервисов позволяет переводить полученное вознаграждение на личные счета. При помощи дебетовых или кредитных карт в любом банкомате можно получить «живые» деньги.

- Простотой в обслуживании – система бонусов отличается примитивностью. Потратив полчаса-час на ее изучение можно получить полную информацию о работе программы лояльности, выбрать наиболее удобный вариант.

- Дополнительным доходом – кроме экономии семейного бюджета, кэшбэк позволяет немного на нем заработать. Некоторые специалисты умудряются сделать его своим основными источником дохода – за счет перепродажи товаров, купленных со скидкой, участия в реферальной программе и пр.

- Вторичными возможностями экономии – кроме привычного процента возврата на многих площадках используются скидки, акции и бонусы. Правильно проведенный расчет позволит сэкономить еще больше материальных средств.

К негативным сторонам работы с кэшбэком относят:

- Необходимость оформления определенной банковской карточки – в большинстве вариантов ее итоговая стоимость больше стандартного пластика. Финансовые организации могут брать плату за ее оформление или ежемесячное вознаграждение за обслуживание.

- Ограничения – финансисты определяют лимиты по максимальному возврату средств за календарный месяц. В итоге не имеет значения, сколько было потрачено денег – больше установленного объема вернуть не удастся.

- Отсутствие выбора – не все финансовые организации предлагают реверсировать затраты в денежном эквиваленте. Некоторые предпочитают отправлять их на мобильный телефон или ставят условия, что они будут использованы для приобретения товаров в указанных ими торговых точках.

- Выборочное начисление вознаграждения – отдельные организации не дают бонусы при оплате коммунальных счетов, штрафов, при покупке драгоценностей или ценных металлов и пр. Перед оформлением носителя необходимо внимательно изучить условия ее использования.

Пропуск даты обслуживания или нарушения требований финансистов может превратить привилегированный носитель в обычный дебетовый, а заработанные поощрения будут сняты в пользу организации в принудительном порядке.

Сравнение топовых кэшбэк систем

- Размер бонуса (% кэшбэка);

- наличие спецпредложений (бонус выше среднего);

- юзабилити (удобство использования);

- условия вывода средств;

- количество подключенных магазинов;

- уникальные преимущества.

LetyShops

- Размер кэшбэка: до 30%.

- Наличие спецпредложений (бонус выше среднего): есть.

- Юзабилити: есть плагин для браузера, при регистрации не нужно вводить номер телефона, первично только одну из соцсетей.

- Условия вывода средств: среднее время ожидания кэшбэка составляет 3-5 недели, за один раз можно вывести от 500 рублей; деньги выводятся на банковскую карту, электронный кошелек или баланс мобильного телефона.

- Количество подключенных магазинов: 1094.

- Уникальные преимущества: пионер рынка.

Сахар

- Размер кэшбэка: до 55%

- Наличие спецпредложений (бонус выше среднего): есть.

- Юзабилити: есть плагин для браузера, при регистрации есть полный выбор: вводить номер телефона, e-mail или любую из соцсетей; чем чаще пользуетесь сервисом — тем больше будет бонус; за регистрацию дарят на баланс 50-100 бонусов (1 бонус — 1 рубль).

- Условия вывода средств: время ожидания кэшбэка составляет 7 дней, вывод денег на свой счет — до 5 дней; минимальная сумма вывода 300 р., можно вывести на банковскую карту не более 4000 рублей, либо не более 15 000 рублей за одну транзакцию на банковский счет; бонусы доступны в течение двух лет. Условия вывода продиктованы требованиями законодательства РФ.

- Количество подключенных магазинов: 786

- Уникальные преимущества: сервис предлагает сочетание кэшбэк-сервиса, маркетплейса с лучшими акционными предложениями и банковской картой, счет карты застрахован на 1 млн. руб., начисление % на остаток.

ePN Cashback

- Размер кэшбэка: до 20%.

- Наличие спецпредложений (бонус средний): есть

- Юзабилити: есть плагин для браузера и мобильное приложение, при регистрации не нужен телефон.

- Условия вывода средств: на AliExpress можно вывести кэшбэк моментально, после подтверждения получения заказа. Для других магазинов поступление кэшбэка на баланс составляет от 30 дней до 50 дней. Вывод на карту — еще 7 дней. Для рублевых карт минимальная сумма вывода — 9$, на долларовые карты — 100$.

- Количество подключенных магазинов: 80.

- Уникальные преимущества: отсутствуют.

Копикот

- Размер кэшбэка: до 30%

- Наличие спецпредложений (бонус выше среднего): есть.

- Юзабилити: есть плагин для браузера и мобильное приложение, при регистрации не нужно вводить номер телефона, каждому новому пользователю дарят на баланс 200 рублей.

- Условия вывода средств: минимальная сумма к выводу 500 руб, кэшбэк быстро приходит от магазинов, однако должно пройти около 2 месяцев, прежде чем он станет доступен к выводу; после активации выплаты деньги будут переводиться 1-5 дней.

- Количество подключенных магазинов: 1000.

- Уникальные преимущества: отсутствуют.

Скидка.ру

- Размер кэшбэка: до 35%

- Наличие спецпредложений (бонус выше среднего): есть.

- Юзабилити: есть плагин для браузера и мобильное приложение, при регистрации не нужно вводить номер телефона (но внезапно нужно решать капчу).

- Условия вывода средств: на всё, кроме банковских карт, минимальная сумма вывода 1 рубль (на банковские карты минимальная сумма вывода 50 рублей). Магазин перечисляет вознаграждение через 3-4 недели после покупки (на сайте указано, что в среднем время от покупки до доступного к снятию кэшбэка составляет 5 недель), и еще плюс до 5 дней на перевод на карту.

- Количество подключенных магазинов: 788.

- Уникальные преимущества: отсутствуют.

Smarty.Sale

- Наличие спецпредложений (бонус выше среднего): есть.

- Юзабилити: всплывающий баннер на всю страницу, есть плагин для браузера и мобильное приложение, при регистрации не нужно вводить номер телефона.

- Условия вывода средств: магазины перечисляют кэшбэк 30 дней, минимальная сумма для вывода 5 рублей, других ограничений замечено не было.

- Количество подключенных магазинов: 743.

- Уникальные преимущества: отсутствуют.

MegaBonus.com

- Наличие спецпредложений (бонус выше среднего): до 40%.

- Юзабилити: надоедливая попытка поставить плагин для браузера — без этого в принципе нельзя зарегистрироваться в сервисе (!), обязательно нужно указывать и страну.

- Условия вывода средств: средний срок подтверждения кэшбэка — 20 дней; чем больше покупать, тем больше будут выплаты (7 уровней программы лояльности с увеличением кэшбэка до +50%); минимальная сумма для вывода — $1.5, для вывода на банковские карты — $15.

- Количество подключенных магазинов: 211

- Уникальные преимущества: отсутствуют.

Выбор сервиса

При выборе площадки следует акцентировать внимание на следующих важных моментах:

| Параметр | Описание |

| Процент возврата | Чем больше размер возврата, тем лучше. Но стоит иметь в виду, что его сумма может меняться. К примеру, некоторые сервисы предлагают высокие ставки новым пользователям или при проведении акций. Через определённый период времени можно заметить, что размер кэшбэка стал меньше |

| Вывод на карту | Нужно уточнить, можно ли вывести возвращённые средства на карту. Если деньги выводить нельзя, их можно потратить лишь при оплате следующей покупки. |

| Сайты-купонаторы | Подобные сайты активно участвуют в общей тенденции и, помимо скидок, предоставляют возврат части стоимости покупок, совершённых у партнёров. Единственным недостатком является ограниченный перечень магазинов, часто в пределах одного региона |

| Условия платного тарифа | Оплата за подключение взимается единовременно, и такой статус даёт больше преимуществ. Базовое бесплатное пользование площадкой предоставляет более низкий процент возврата. Подключение премиальных тарифных планов открывает доступ к партнёрской программе и даёт возможность получения не только персональных предложений от сервиса, но и дополнительного дохода от привлечения пользователей. В некоторых случаях кэшбэк на премиум-аккаунте может достигать 60% от цены товара |

| Открытие бесплатной банковской карты | Если сервис рекомендует открыть банковскую карту, не следует отказываться. Очень часто при её оформлении пользователям предоставляются удвоенные бонусы. Однако, необходимо внимательно ознакомиться с условиями обслуживания карты и правилами предоставления кэшбэка, чтобы не остаться должником банка |

| Установка расширений для браузера | Сервис после регистрации предлагает установить специальное расширение для браузера. При поиске нужной вещи, сервис автоматически подсказывает, где можно его приобрести. При поиске конкретной вещи с помощью поисковика, результат указывает и сумму возврата |

| Установка приложения на телефон | Рекомендуется поставить приложение для телефона, чтобы контролировать свой счёт и расширить возможности получения возврата. Можно активировать кэшбэк на покупки в реальных магазинах, которые сотрудничают с выбранной площадкой, для этого понадобится отсканированный код чека и загрузка его в сервис |

Двойной кэшбэк

Итак, мы с вами разобрались, что такое кэшбэк и как им пользоваться. Теперь поговорим про двойной кэшбэк. Так называется увеличенный возврат части стоимости покупки, полученный из разных источников. К примеру, от самого сервиса и от оплаты банковской картой.

Часто онлайн-сервисы устраивают акции и предлагают пользователям получить дополнительный кэшбэк в размере 50%-200% к стандартным условиям. Такие рекламные кампании обычно приурочиваются к большим событиям, например Новый год, День всех влюбленных, 23 февраля, 8 марта или распродажа в Черную Пятницу. Чтобы вовремя узнавать о специальных предложениях, надо быть подписанным на рассылку от сервиса или регулярно открывать страницы с самыми выгодными предложениями.

Страницы сервисов с повышенным кэшбэком:

- Letyshops;

- BackIt, ранее назывался ePN;

- Cash4brands;

- Megabonus.

Повышенный процент от сервиса не лишает пользователя возможности получать дополнительную выгоду по банковской карте. Сейчас практически все банки предлагают участвовать в программе лояльности, в том числе и по кредиткам. Условия у всех разные, но, как правило, идет повышенный возврат на специальные категории покупок или средний кэшбэк на все.

Самый яркий и понятный вариант кэшбэк-программы реализован у Сбербанка. Вам возвращают бонусы от всех покупок в размере 0,5-1%. Но есть предложения от партнеров банка, выгода по которым будет куда ощутимее – от 5% до 30%.

| Банк | Название карты | Остаток по счету | Кэшбэк | Дополнительные преимущества | Как заказать |

|---|---|---|---|---|---|

| Opencard | до 7% | 3% | Снятие до 500000 рублей без комиссии. | Оформить | |

| Black | до 6% | до 30% у партнеров, до 5% у остальных | Снятие в любом банкомате мира без комиссии | Оформить | |

| Польза | до 10% | 10% за развлечения | Снятие в любом банкомате без комиссии – 5 раз в месяц | Оформить |

Таким образом, вполне реально получать двойной кэшбэк и от интернет-сервиса, и по банковской карте. Иногда магазины транслируют свои акции всем партнерам, с кем работают. Тогда повышенный процент оказывается действителен в кэшбэк-сервисе и по программе лояльности от банка. В результате покупатель получает суммарный возврат от 10 до 40% от потраченных денег. Но и это еще не все приятные новости. К акциям могут добавляться распродажи, и в этом случае экономия составит больше половины стоимости покупки.

Есть еще один вариант получения выгоды — дополнительная скидка по купонам. Найти их можно совершенно бесплатно на сайтах агрегаторах, которых в интернете множество, например сервис КупиКупон. Существуют также платные купоны на скидку и подарочные карты, продаваемые дешевле номинала и с ограниченным сроком действия. Правда, бесплатные купоны могут не действовать на товар со скидкой, в период распродаж они окажутся совсем неэффективными.

Кэшбэк от сервисов и по банковским картам распространяется на все товарные позиции магазина вне зависимости от того, участвуют они в акции или нет. Купоны и промокоды обычно учитывают только конкретные вещи или группы товаров. Используя ту и другую возможности экономии, вы всегда будете в выигрыше и даже сможете получать дополнительный доход. На какую сумму дохода можно рассчитывать, читайте ниже.

На что можно потратить кэшбэк

Выбор того, на что можно потратить кэшбэк зависит от ряда факторов:

- В каком виде был осуществлен возврат потраченных средств.

- Существуют ли особые условия в договоре между банком, магазином, кэшбэк-сервисом и потребителем.

Если cashback возвращен на карту или выведен с клиентского счета в денежном эквиваленте (рубли, доллары и т.д.), их можно снова тратить на покупки:

- Продукты питания.

- Компьютерная и бытовая техника.

- Спортивные и товары для отдыха.

- Косметика и парфюмерия и т.д.

Если cashback рассчитывался в виде баллов или других условных единицах, их использование определяется правилами, с которыми потребитель соглашается в момент заключения договора, вступления в акцию. Например, бонусами «спасибо» от Сбербанка можно расплачиваться в торговых точках, которые являются партнерами банка. А накопленными милями можно оплатить авиабилеты, а также улучшенный сервис в аэропортах.

Что такое кэшбэк при покупке телефона

Услуга возврата денег все чаще привлекает покупателей и в реальные магазины. Например, магазины по продаже сотовых телефонов проводят акции, по условиям которых покупателю возвращается фиксированную сумму при приобретении гаджета определенной марки. Но требуется выполнить ряд действий:

- Оформить заказ выбранного телефона через интернет.

- Использовать услугу кредитования или рассрочки и т.д.

Cashback – это универсальный продукт, который может использоваться в любых сферах жизни человека. Возврат части уже потраченных средств – хороший стимул для сотрудничества с определенным брендом, магазином или банком. Но нужно понимать, что выгода от cashback напрямую зависит от частоты и размеров шопинга.

Что такое кэшбек и откуда он берется?

Так работает кэшбек (от англ. cashback – возврат наличных) – одна из программ лояльности, которые банки готовы подключать своим клиентам, чтобы те переходили к ним. Еще не так давно банки возвращали до 3-5% от суммы покупок (правда, не по всем категориям), но за последние пару лет кэшбек заметно снизился, а условий для его получения стало больше.

Вообще само существование кэшбека связано с тем, как работает эквайринг – система оплаты покупок с карты. В схеме участвуют два банка (который выпустил карту и которому принадлежит терминал продавца) и платежная система. Главное здесь то, что за эквайринг взимается комиссия – с карты покупателя списывается сумма покупки, но на счет продавца в итоге доходит на 1-3% меньше.

Комиссия за эквайринг затем делится между всеми сторонами – большую часть получает банк-эмитент карты (который выпустил карту покупателя), чуть меньше получает платежная система, и еще меньше получает банк-эквайер (которому принадлежит POS-терминал, и который, скорее всего, ведет расчетно-кассовое обслуживание продавца).

Как видно, чем чаще клиент рассчитывается картой, тем большую сумму комиссии заработает на нем банк, выпустивший эту карту. И чтобы мотивировать клиента платить чаще, банк может дать ему целый ряд выгодных предложений:

- кэшбек – возврат части стоимости покупки;

- возможность платить кредитной картой в счет кредитного лимита без комиссии, да еще и с льготным периодом;

- бесплатное обслуживание, если клиент поддерживает определенный объем операций по карте;

- другие бонусы за оборот по карте – например, повышенная ставка по вкладу или сниженная по кредиту, и т.д.

То есть, кэшбек – это только один из видов бонусов, но для многих клиентов он является решающим фактором в пользу выбора той или иной карты (с другой стороны, поддерживая определенный объем безналичной оплаты для хорошего кэшбека, клиент попутно получает и другие бонусы от банка).

При этом по условиям разных банков кэшбек начисляется по разным правилам – это касается как собственно начислений, вида самого кэшбека, так и возможности его потратить.