Определение сроков получения

Когда можно получить налоговый вычет при покупке квартиры?

Время обращения в налоговую инспекцию составляет не ранее, чем через год, после:

- приобретения объекта недвижимости;

- достижения совершеннолетия;

- официального трудоустройства.

При начислении имущественного возврата применяются все перечисленные факторы. А через сколько можно вернуть 13 процентов с покупки квартиры у работодателя? При оформлении имущественного вычета у работодателя не требуется ожидать последующего налогового периода.

Например, Леонов В.С. купил квартиру в августе 2016 года. Он может оформить возврат подоходного налога при покупке квартиры, сроки выплаты будут в августе 2017 года он получит право оформления вычета в ФНС. Если же он оформит у работодателя – документы можно подготовить начиная с сентября 2016 г.

Надеемся, вы поняли с какого года действует налоговый вычет с покупки квартиры. Перейдем далее.

Сроки давности

Как указано выше, налоговый вычет при покупке квартиры сроки давности покупки не предусматривает. То есть, он распространяется на будущие налоговые периоды:

- до полного погашения;

- до прекращения официальной трудовой деятельности.

В силу этого несовершеннолетние собственники, родители которых не оформили вычет, смогут оформить его по достижении совершеннолетия и устройстве на работу.

Например, семья Кожановых оформила жилье в долевую собственность на близнецов, 2012 года рождения. Купля состоялась в 2014 г. Так как родители ранее уже использовали получение 13% от суммы приобретения, это право законно передалось детям. Через сколько лет можно получить налоговый вычет при покупке квартиры детям Кожановых? Они смогут им воспользоваться не ранее, чем в 2030 году, когда им исполнится 18 лет, при условии официального трудоустройства.

За какой период времени оформляется?

Выясним, с какого года можно получить налоговый вычет при покупке квартиры. Ежегодно льгота оформляется за предшествующий налоговый период. То есть, покупателю возвращается сумма налога, уплаченного в предшествующий год.

Оформление у работодателя предусматривает помесячный возврат налогового удержания с заработной платы, начисленной за предшествующий месяц.

Узнав, за какой срок можно получить налоговый вычет при покупке квартиры, перейдем к примерам.

Пеликанова В.М. и Шишакова Г.В. купили квартиру и оформили в долевую собственность в 2013 году. Пеликанова В.М. обратилась за вычетом в ФНС, оформив его в 2014 году. В конце этого года ей предоставили возврат налогового удержания за 2013 год, отсчитываемый с даты регистрации доли в праве на жилье. Шишакова Г.В. оформила льготу по месту официального трудоустройства, с момента получения документации из Росреестра, что позволило ей получать вычет со дня оформления, уже в 2013 г.

Когда подавать декларацию на налоговый вычет за покупку квартиры?

Законодательством не предусмотрен регламент, когда нужно подавать на налоговый вычет после покупки квартиры. Они вправе распорядиться сроками подачи налогового вычета при покупке квартиры по своему усмотрению, но не ранее, чем через год после регистрации в Росреестре.

Например, Пеликанова В.М. получила зарегистрированный договор из МФЦ – 13.09.13 г., так как 14.09.14 г. оказался выходным днем, декларация была подана 15.09.14 г.

При оформлении налоговой льготы у работодателя, декларацию подавать не нужно.

Через какое время будет получен?

Декларация подается ежегодно, за предшествующий период.

Через сколько после покупки квартиры обращаться? Если нужен возврат налогового вычета при покупке квартиры, сроки выплаты всей суммы вычета будет тогда, когда рассчитанная сумма удерживаемого налога будет полностью получена приобретателем жилья.

Например, с доли Шишаковой Г.В. была начислена сумма имущественного возврата в 80 тысяч рублей. Ее средний ежемесячный заработок составляет 38 тысяч в месяц. Ежемесячные удержания, сохраняющиеся в качестве налоговой льготы, составили 4 940 р. Соответственно, за год она получила 59 700 рублей в год. Остаток в размере 20 300 – был получен в первой половине 2014 года.

Особенности получения многократного вычета

Выяснив, можно ли получить налоговый вычет при покупке квартиры повторно, следует немного поговорить о некоторых тонкостях.

При покупке второго жилья

Законом допускается оформить вычет только в течение 3 лет с момента регистрации прав. До подачи заявления новый обладатель жилья должен уплатить налоги при покупке второй квартиры. Если вы собираетесь вернуть подоходный налог сразу после сделки, за налог нужно заплатить до конца отчетного периода — 30 апреля следующего года.

Пример 3. Никонорова Н.И. в 2012 г. вложилась в недвижимость. Стоимость договора 1,5 млн р. В 2013 г. она подала заявку в налоговую. В 2016 г. гражданка приобрела еще одну квартиру за 1,5 млн.р. Можно ли получить 13 процентов с покупки квартиры второй раз для нее и каков размер компенсации?

1 500 000*13% = 195 000 р. – величина полагающейся льготы за расходы 2012 г. За вторую квартиру Никонорова Н.И. уже ничего не получит, поскольку до 2014 г. возвращать средства можно было единственный раз в жизни, и она этим правом воспользовалась.

Пример 4. Никонорова Н.И. в 2014 г. вложилась в недвижимость. Стоимость договора 1,5 млн.р. В 2016 г. гражданка приобрела еще одну квартиру за 1,5 млн.р. Выясним, в этом случае можно ли получить налоговый вычет за покупку квартиры второй раз и каков размер ее компенсации?

1 500 000*13% = 195 000 р. – величина полагающейся льготы за расходы 2014 г.

Никонорова Н.И. может подать на вычет еще раз, согласно нормам, действующим с 2014 г. и оформить оставшиеся 65 000 р. В целом льгота составит 260 000 р.

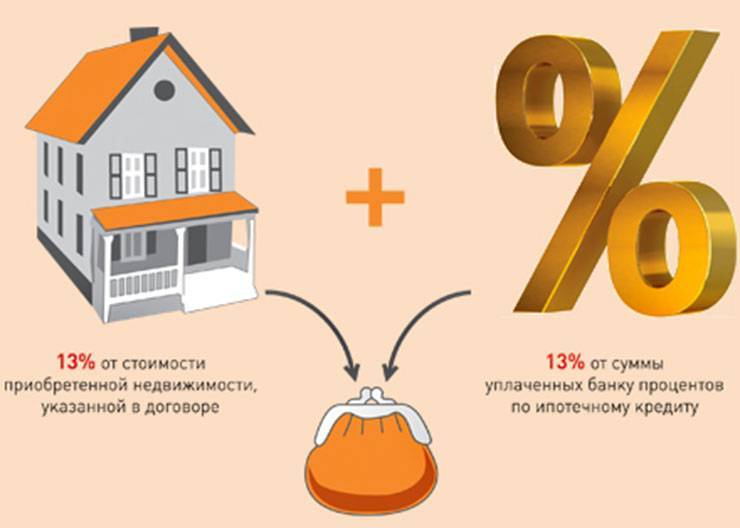

При покупке в ипотеку

Особенность возврата в условиях банковского займа заключается в увеличении суммы для расчета размера вычета на сумму процентов, уплаченных за кредит.

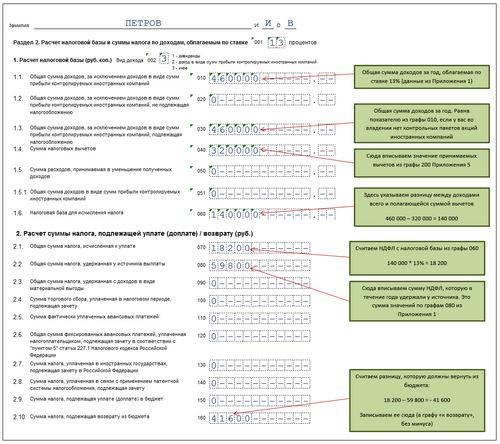

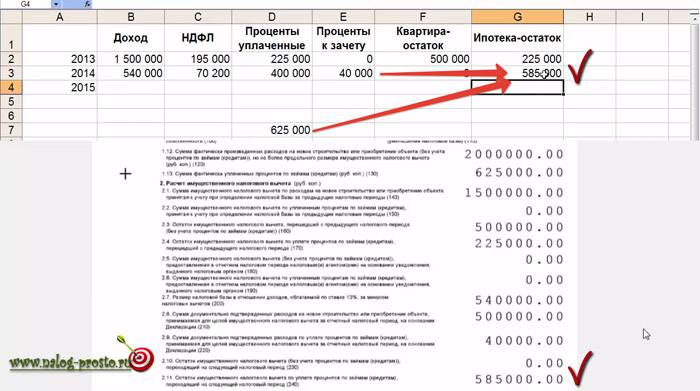

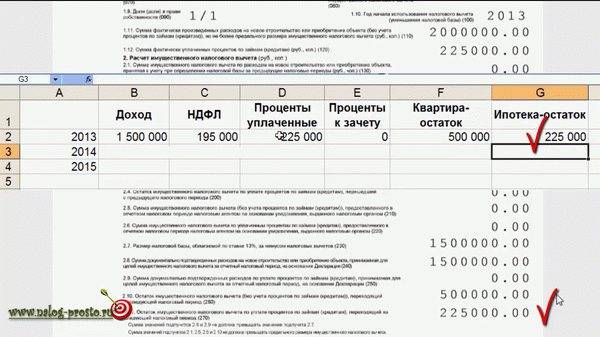

Пример 5. Петров И.С. стал обладателем квартиры в 2015 г. стоимость жилья – 3 млн, половина суммы является переплатой за 10 лет кредита. В 2016 году он приобрел еще одно жилье в кредит, здесь проценты банка составляли уже 3 млн при стоимости квартиры в 6 млн и сроком 15 лет. До настоящего момента он еще не пользовался возвратом налога на имущество. Если осуществлялась через ипотеку покупка второй квартиры, налоговый вычет как ему выгоднее вернуть?

Вычет за 2015 г. составит для Петрова И.С: 2 000 000*13%+1 500 000*13% = 260 000 + 195 000 = 455 000 р.

Вычет за 2016 г. = 2 000 000*13%+3 000 000*13% = 260 000+390 000 = 650 000 р.

За ипотеку полагается вернуть деньги только один раз. Очевидно, что за вторую квартиру переплата по процентам больше, и средств он получит больше.

Если купил супруг

Если квартиру купил супруг, по заявлению можно распределить вычет в любых пропорциях. По семейному кодексу, в браке в расходах участвуют две стороны.

Скачать заявление о распределении налогового вычета между супругами: бланк, образец.

Пример 6. Супруги Вероника и Андрей Егоровы приобрели квартиру, которая по всем документам числится за Андреем. Однако он уже применял право на компенсацию. Цена жилья – 2 млн. Супруги подготовили произвольное заявление, в котором указали, что для Вероники доля вычета составляет 100%, для Андрея — 0%. Таким образом, жена получила компенсацию в полном размере за квартиру своего мужа.

Если стоимость в договоре равна четырем миллионам рублей и более, и если никто из супругов не использовал свою возможность на льготу, то однозначная ощутимая выгода будет от распределения вычета пополам. Тогда каждый получит по 260 000 рублей, а без заявления только один из супругов увеличил бы свой доход на такую сумму. Даже если в настоящее время кто-то из них не может воспользоваться этим правом, оно сохранится за ним в будущем.

Пример 7: Иванов Денис купил жилье за 6 млн р. Несмотря на то, что супруга находилась в декретном отпуске, и не облагалась налогом, ее муж подал заявку на вычет, указав в заявлении: жене – 50%, и ему тоже 50%. По своей декларации он получит предельную компенсацию в течение года, а его жена воспользуется своим правом после того, как будет иметь налогооблагаемую прибыль.

Можно ли учесть расходы на покупку новой квартиры?

Формально полученный налогооблагаемый доход в виде продажи недвижимости не подлежит уменьшению на какие-либо расходы. Но у продавцов есть право на получение налоговых вычетов.

С 2016 года правила расчета налогооблагаемой базы ужесточились. Раньше продавцы в целях ухода от налогообложения прописывали в договоре купли-продажи сумму в пределах или равную 1 млн р. Это давало им право законно уйти от уплаты НДФЛ, т.к. их доходы полностью нивелировались за счет применения налогового уменьшения в 1 млн р. Теперь соблазна занизить цену у них не будет: расчеты будут производиться от кадастровой стоимости.

Возможно два варианта расчета:

- когда кадастровая стоимость превысила договорную цену, то берется за учет 70% от кадастровой;

- если договорная цена превысила кадастровую, то учитывается стоимость из договора.

Получается, что в расчетах НДФЛ всегда участвует большее значение.

Приведем примеры:

- По договору квартира продана за 3,5 млн р. Ее кадастровая стоимость больше – 6 млн р. С учетом понижающего коэффициента 0,7 кадастровая стоимость составила 4,2 млн р. (6000000*0,7). Именно это сумма и будет выступать налогооблагаемой базой.

- Квартира была продана за 8 млн р. Ее кадастровая стоимость – 8,3 млн р. Если учесть понижающий коэффициент (8300000*0,7=5810000), то чается, что договорная цена – выше. Она и учитывается при расчетах.

Продавец уменьшает налог или на 1 млн р. или на фактические затраты (при условии, что он способен их подтвердить документально, и они выше 1 млн р., иначе это невыгодно). Если сумма затрат на квартиру превысит ее продажную стоимость (такая ситуация возможна, если жилье продавалось в срочном порядке), то и налог платить не нужно.

Приведем примеры:

- Комната в квартире продана за 900 тыс. р. Это больше ее кадастровой стоимости. Продавец применил вычет в 1 млн р. Налогооблагаемая база будет рассчитываться так: (950 000 – 1 000 000). Налог равен нулю.

- Квартира куплена за 4,8 млн р., продана – за 3,5 млн р. Налог также получается нулевым: (3500000-4800000).

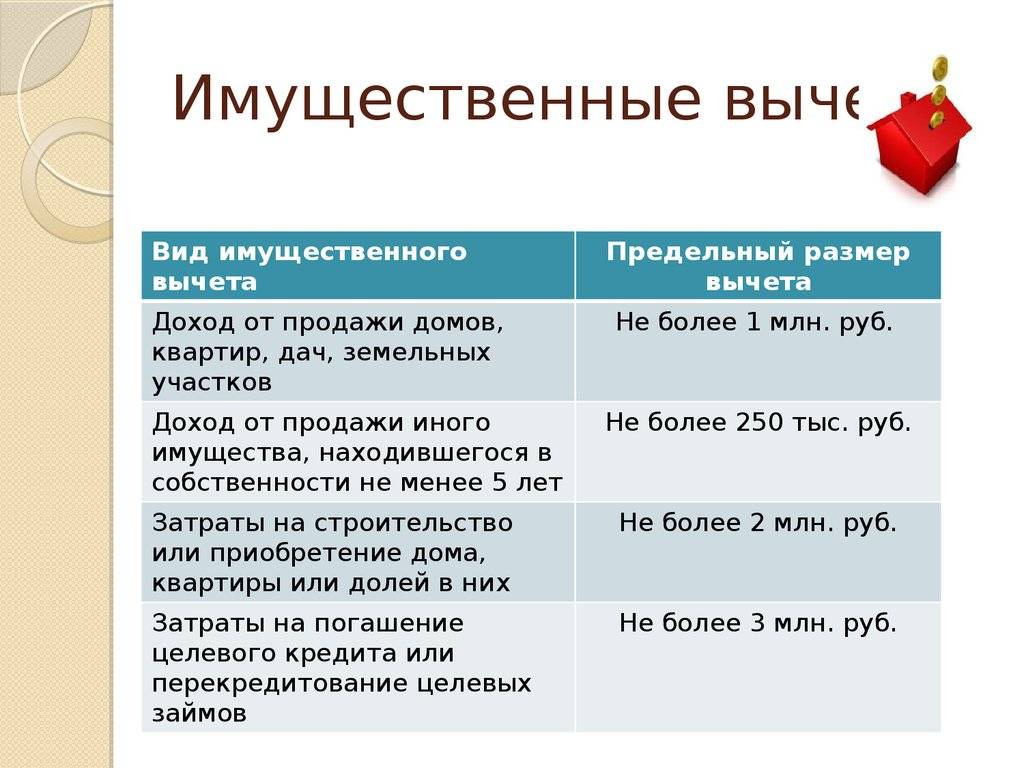

Условия получения вычетов

13 % от понесенных трат на жилье могут вернуться в случае:

- Вы еще не использовали свое право на вычет.

- Устройство на работу происходило по трудовой книжке.

- Покупка недвижимости произошла без участия государственных программ.

- Второй стороной сделки не является ваш родственник.

- Работодатель никаким образом не задействован в процессе.

- Вы не являетесь предпринимателем.

- Вы не иностранный гражданин.

Об условиях получения вычета при покупке квартиры рассказано в нашем материале.

Особенности до и после 2014 г

Если правоустанавливающий документ получен до 2014 года, возврат можно осуществить на сумму не более 260 000 рублей однократно при условии всех вышеперечисленных пунктов. Неиспользованная сумма, в случае, если недвижимость стоит меньше двух миллионов, сгорает.

Право на имущественный вычет при покупке квартиры второй раз, возникшее после 2014 года, позволяет подавать на возмещение столько раз, пока подлежащие возврату средства не станут равны 260 000. О том, сколько раз можно получить имущественный налоговый вычет, написано здесь.

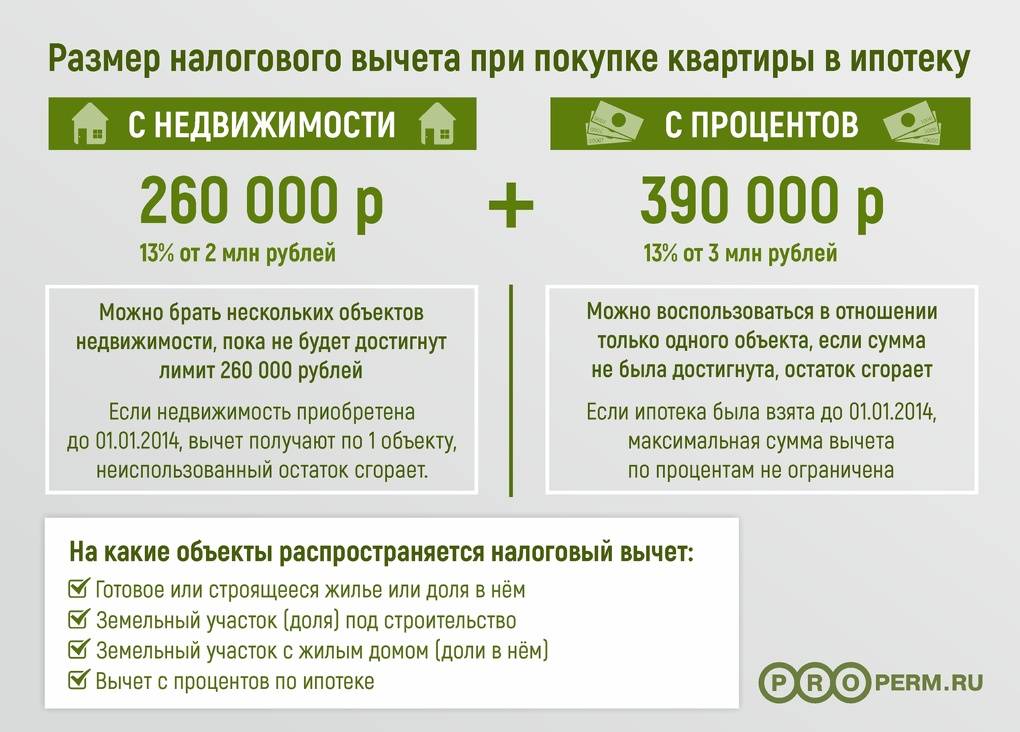

С ипотекой немного другая история: свидетельство 2013 года позволяло осуществлять возврат с переплаты по ипотеке в неограниченных денежных рамках, в то время как в настоящий момент можно вернуть максимально 390 000 рублей при условии банковского займа.

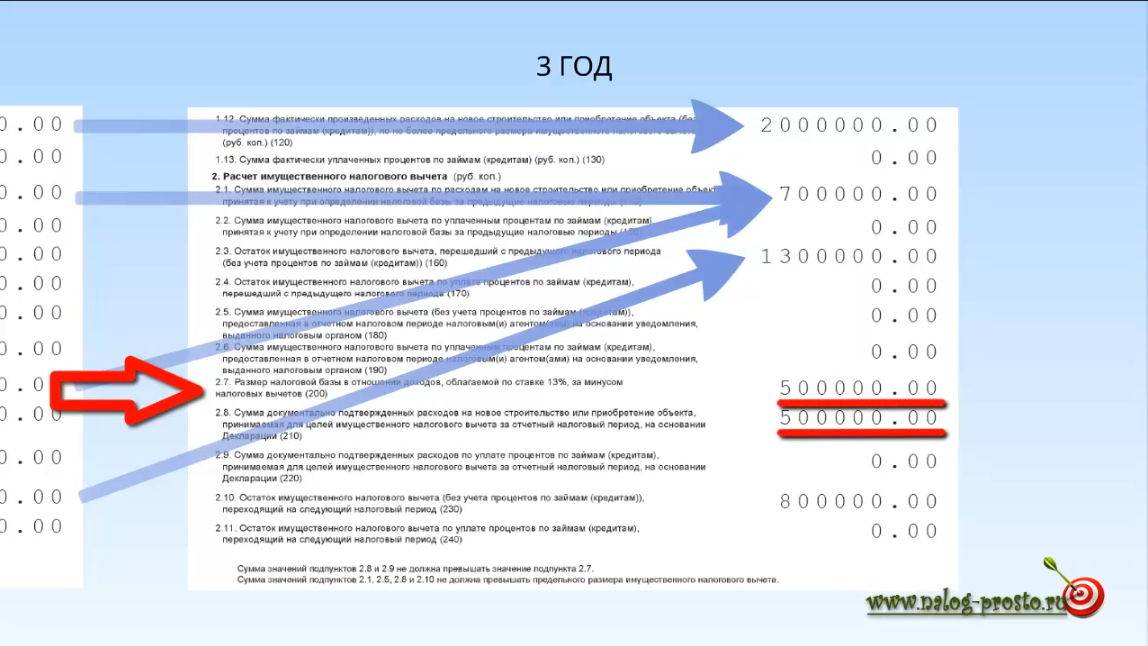

Формулы, по которым можно рассчитать размер полагающейся компенсации для каждого конкретного случая, представлены в таблице.

| Год возникновения права | Возврат от рыночной стоимость жилья | Возврат от переплаченных процентов банку |

|---|---|---|

| До 2014 года | Стоимость кв.*13%, ≤ 260 000 рублей | Сумма переплат*13% |

| После 2014 года | Стоимость кв.*13% ≤ 260 000 рублей | Сумма переплат*13%, ≤390 000 рублей |

Пример 1. Кускова А.С. приобрела квартиру за 10 000 000. Какие деньги она сможет вернуть?

Вычет = 10 000 0000*13% = 1 300 000 ≠ 260 000.

Кускова А.С. имеет право рассчитывать только на 260 000 рублей, потому что этот лимит установлен государством от стоимости недвижимости в два миллиона.

Пример 2. Денисов Ю.И. стал собственником недвижимости в 2015 г. Цена договора составила 2 млн. В 2016 г. при рассмотрении его заявления в налоговой выяснилось, что сделка произошла между взаимозависимыми людьми. Инспекция отказала в праве на льготу Денисову Ю.И. Но он может возвратить налог на покупку второй квартиры.

Что такое год возникновения права? Дата, указанная в правоустанавливающем документе, год вашего обращения в государственную структуру для удостоверения сделки.

Здесь важно иметь в виду, что на вторичном рынке право этим документом является свидетельство юстиции, выписка из ЕГРН. На первичном – это акт передачи

То есть если оформили право в 2015 году, но в 2012 году подписали акт, средства можно получать только по действующему до 2014 года законодательству.

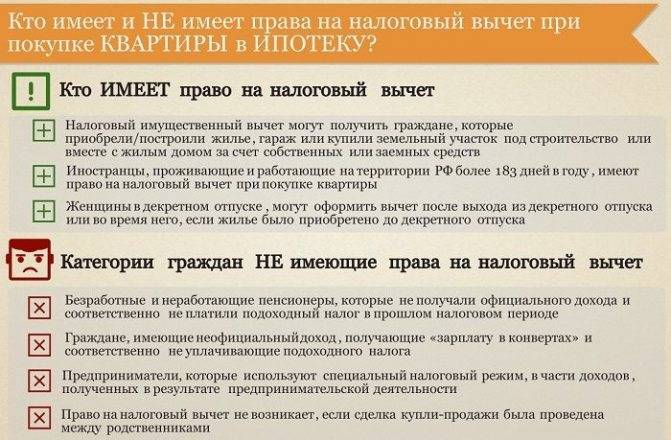

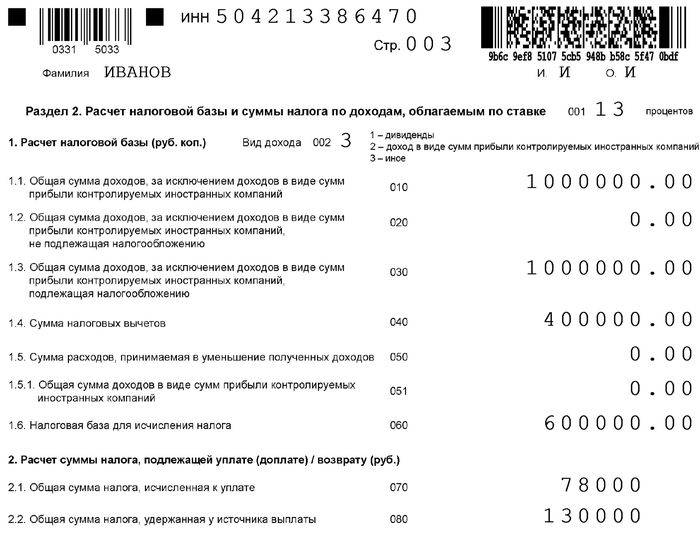

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Максимальное количество выплат

Для ответа на вопрос необходимо знать, когда была оформлена продажа.

Если покупка жилья или другого объекта недвижимости совершена до первого января 2014 года, применение налогового вычета возможно однократно в течение жизни. Сумма сделки не оговаривается, это значения не имеет.

Цифры помогут представить эту ситуацию более понятно. При сумме вложения 750 тысяч рублей вы сможете претендовать лишь на 97,5 тысяч рублей (13 процентов от вложенных средств).

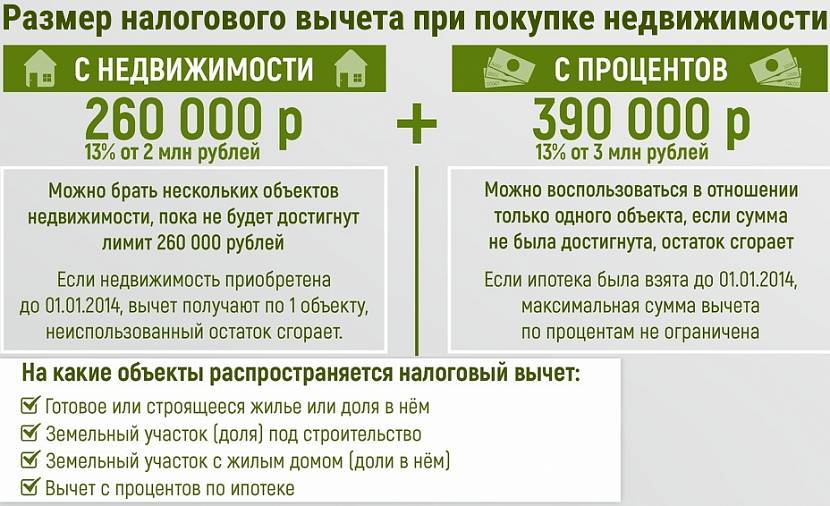

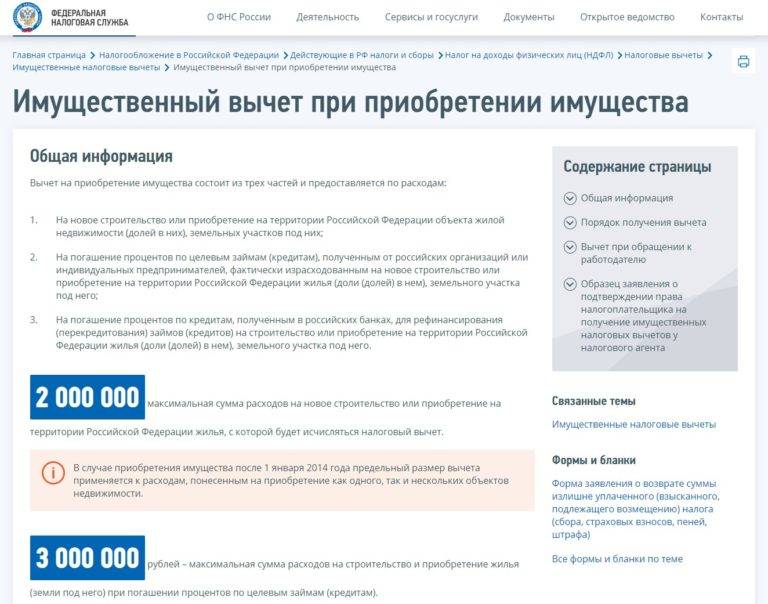

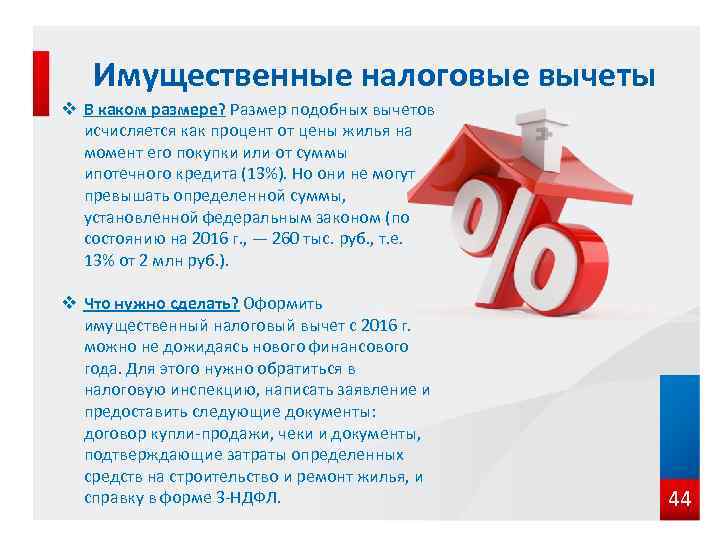

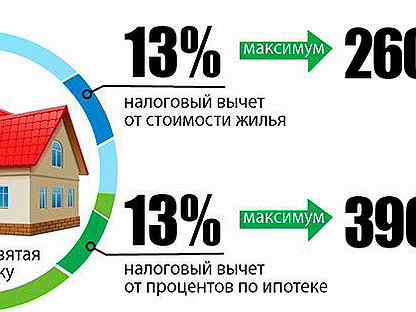

Максимальная сумма налогового вычета – 260 тысяч рублей

Итак, мы выяснили, что сумма выше, если покупка произошла после первого января 2014 года. Откуда взялась цифра 260 тысяч рублей?

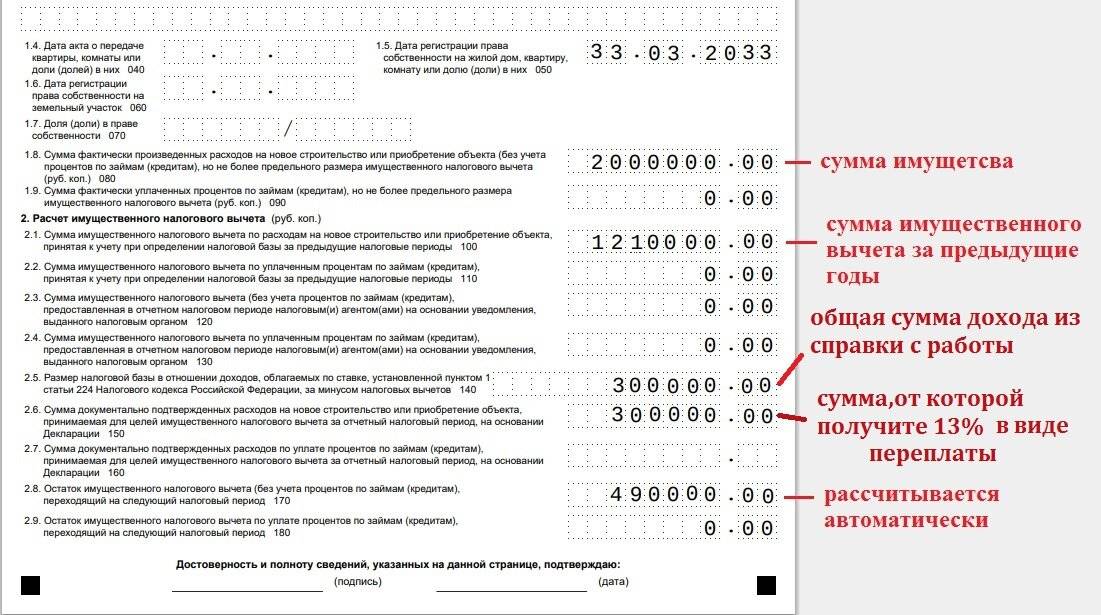

Максимальный лимит на возврат с покупки жилья составляет два миллиона рублей (однократно за всю жизнь). Закон гарантирует выплату 13 процентов с этой суммы. В пересчете это и оставит 260 тысяч рублей.

Ежегодная выплата будет равна 13 процентам от годового дохода (перечисления с зарплаты работодателем). Оставшаяся часть от гарантированной суммы не пропадает. Вы продолжите оформлять возврат до того момента, пока не закончится лимит.

Ежегодно человек может возвращать по 13 процентов от годового дохода

Важно помнить, что подача деклараций о доходах может быть за текущий период или максимум за три предыдущих года. И, конечно, все это время Вы должны исправно выплачивать налоги

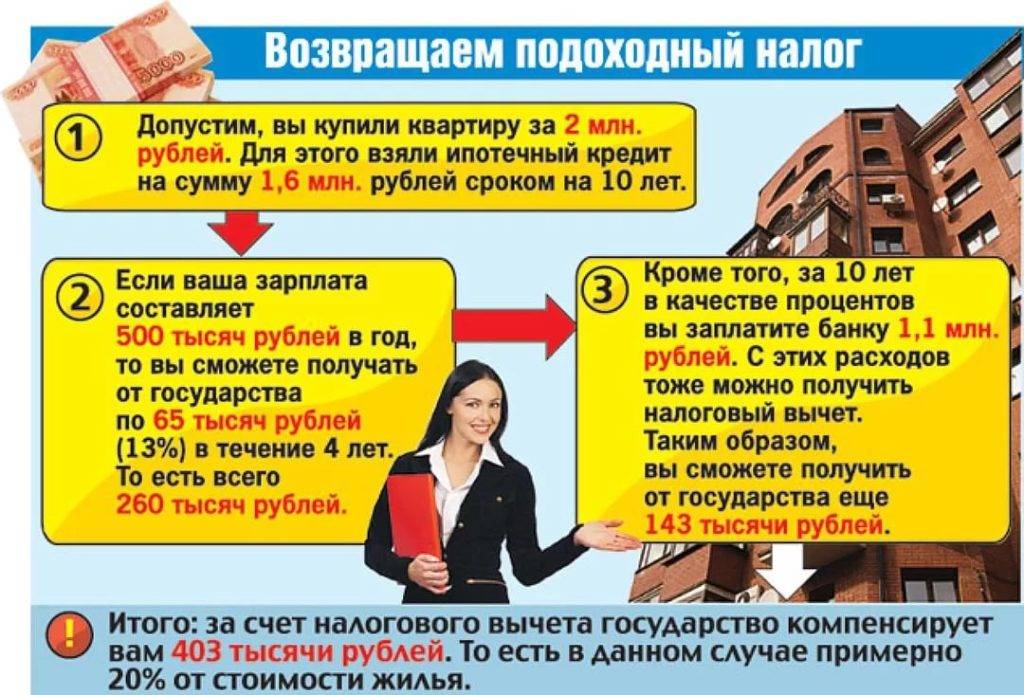

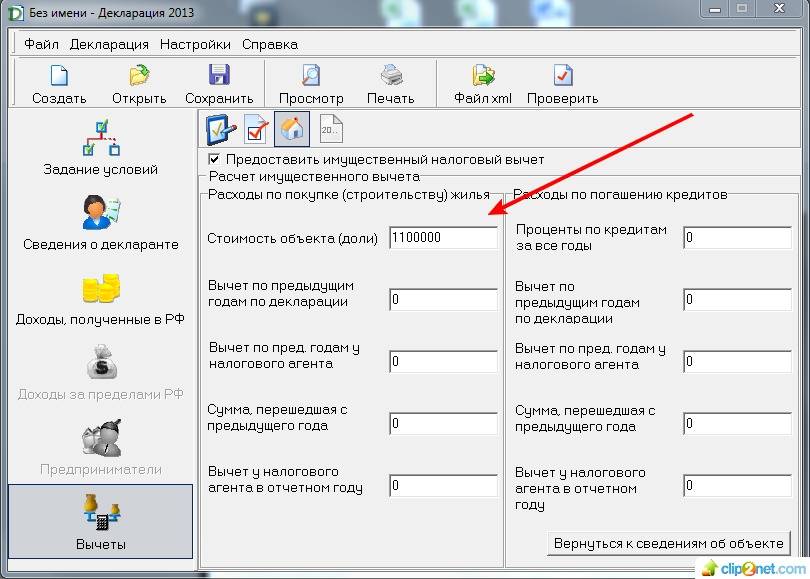

При покупке квартиры в ипотеку

ВАЖНО !!!Сейчас большая часть недвижимости приобретается в ипотеку. Затраты покупателей весьма велики, ведь приходится оплачивать не только основной долг, но и проценты

- Возврат денег делается только за истекший год.

- Расчет делается только с учетом уже имеющихся трат из личных средств.

- Фактическое расположение жилища – на территории РФ.

- Если дом еще строится и была использована ипотека, есть возможность оформить компенсацию в ИФНС.

- Нельзя воспользоваться преференцией, если жилье было куплено у близкого родственника либо полностью за счет средств при участии в госпрограммах.

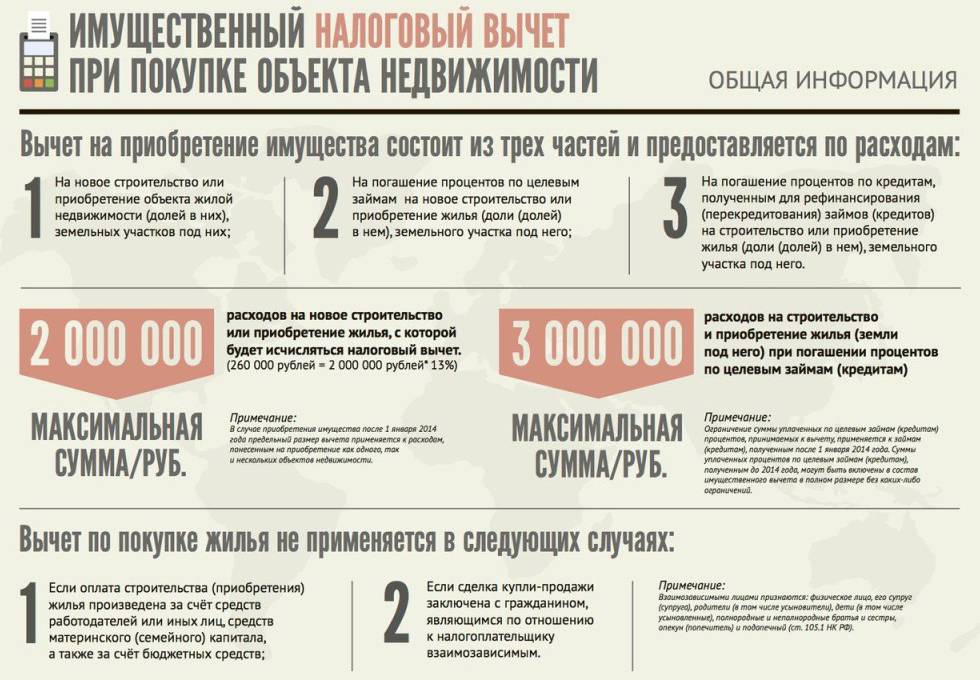

Предельный размер льготы, которую можно получить по оплате основного долга, составляет 2 млн. руб., по уплате кредитных процентов – 3 млн. руб., т.е. 260 000 и 340 000 руб. соответственно, при этом оформить получится только один из них.

Особенности оформления компенсации за ипотечное жилье отличаются от процедуры при трате собственных накопленных денег на квартиру.

Как это делается:

- Собственник квартиры или его законный представитель подает заявление в финансовое учреждение, чтобы ему выдали справку о состоянии ипотечного счета, уже понесенных расходах и остатке задолженности.

- Со справкой и остальными документами подается декларация 3-НДФЛ в ИФНС.

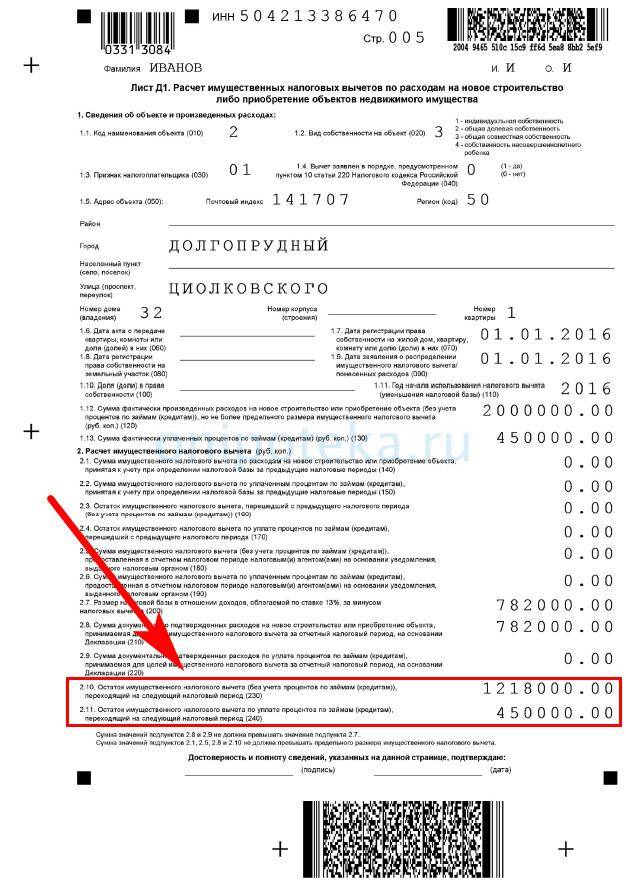

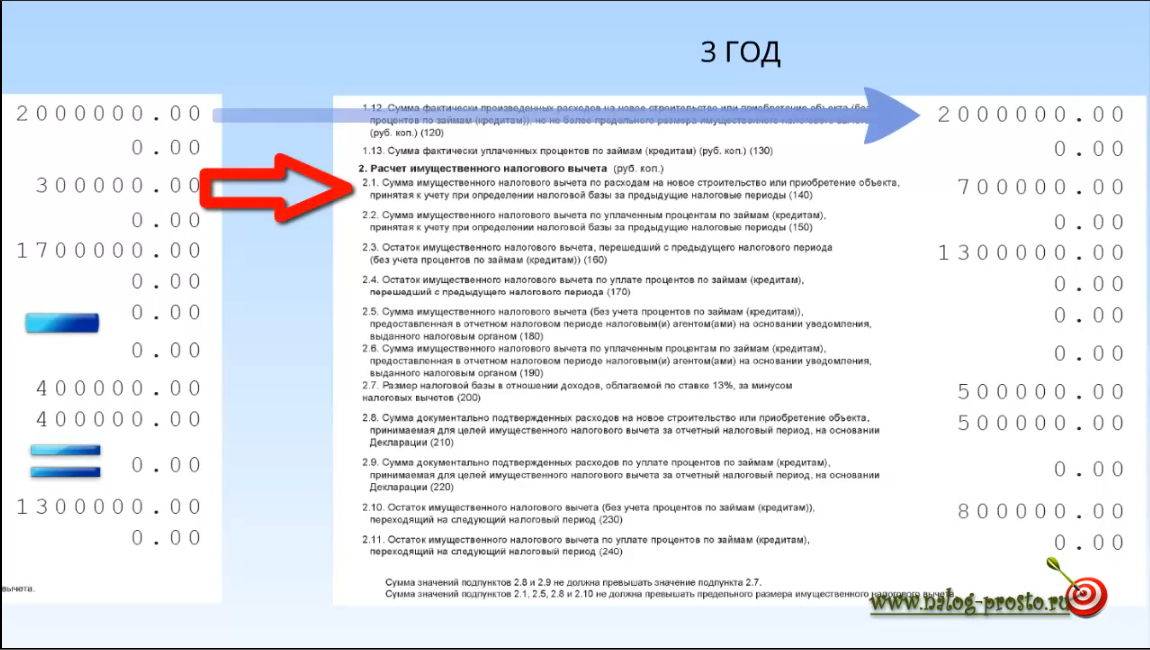

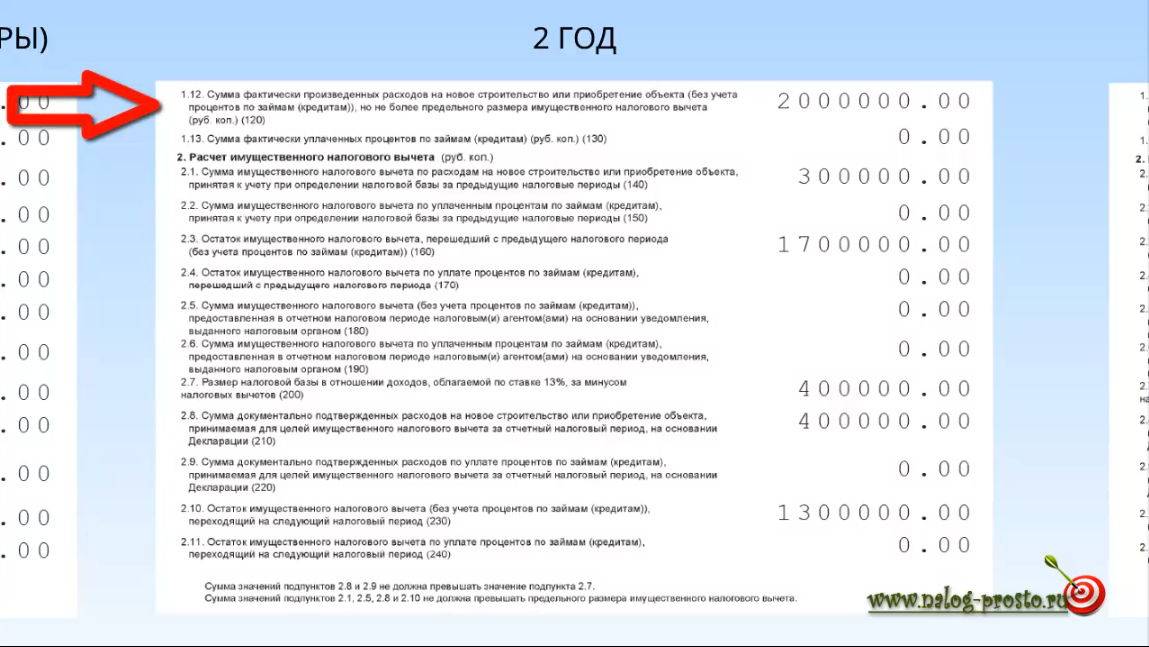

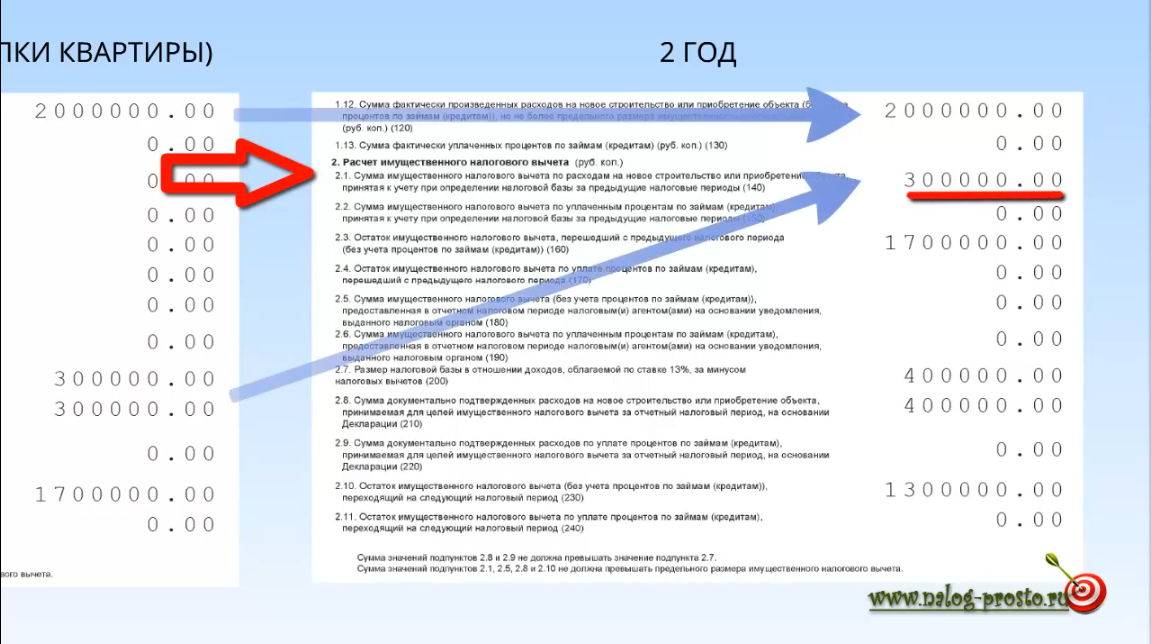

Законодательством срок возврата НДФЛ не регламентируется, поэтому обращаться за ним можно ежегодно до полного погашения базы в 2 000 000 руб.

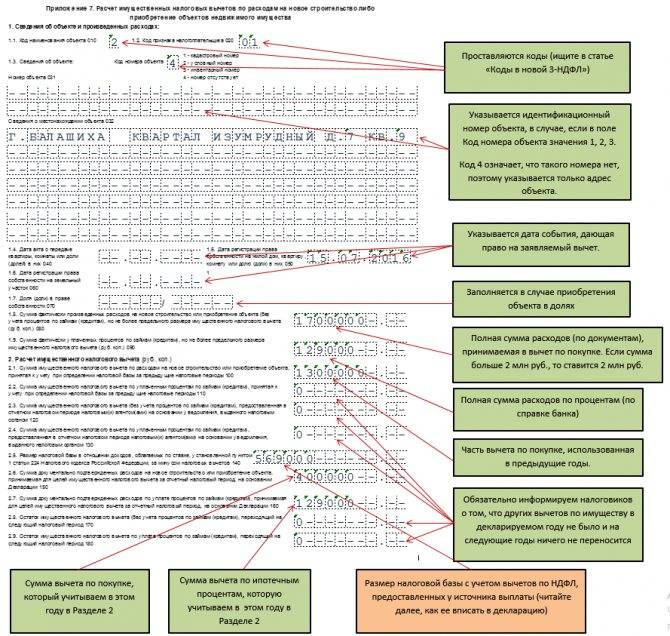

Какие расходы учитывают при предоставлении имущественного вычета

Подобные расходы можно разделить на три группы. Первая — на строительство или покупку:

- жилого дома (доли в нем);

- квартиры (доли в ней);

- комнаты (доли в ней);

- земельного участка, предоставленного под жилищное строительство или участка на котором расположен жилой дом (доля в нем).

Вторая — на уплату процентов по займам и кредитам, которые предоставлены для строительства покупки вышеупомянутых объектов (жилого дома, квартиры, комнаты и т. д.). Третья — процентов по банковским кредитам, полученным для перекредитования упомянутых займов и кредитов.

В расходы на строительство или покупку жилого дома (доли в нем) включают ваши затраты:

- на приобретение самого жилого дома (в том числе не оконченного строительством);

- на разработку проектной и сметной документации;

- на приобретение строительных и отделочных материалов;

- на работы или услуги по строительству (достройке дома, не оконченного строительством) и отделке;

- на подключение к сетям электро-, водо-, газоснабжения и канализации или создание автономных источников электро-, водо-, газоснабжения и канализации.

В расходы на приобретение квартиры или комнаты (доли в них) включают ваши затраты:

- на приобретение самой квартиры, комнаты или доли, либо прав на них в строящемся доме;

- на приобретение отделочных материалов;

- на работы, связанные с отделкой этого имущества

- на разработку проектной и сметной документации на проведение отделочных работ.

Внимание!

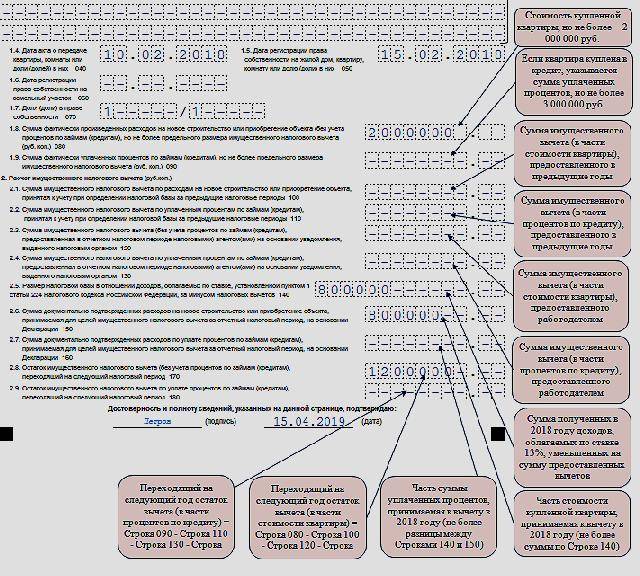

Как вы видите в составе данных расходов есть не только непосредственно стоимость самого дома или квартиры, но и затраты по их достройке или отделке. Так вот подобные затраты могут быть включены в состав вычета при условии, что вы приобретаете, например, дом, который не завершен капитальным строительством (то есть незавершенку)

А на такие объекты выдают специальное свидетельство о госрегистрации. Поэтому, если вами куплен дом, который строительством был завершен, то включить данные расходы в состав вычета вам запретят.

В отношении квартиры — она должна быть приобретена в новостройке (желательно по договору долевого участия в строительстве). Если квартира куплена на вторичном рынке жилья, то включить расходы по ее отделке в состав вычете не получится (см. письмо ФНС России от 15.08.2013 № АС-4-11/14910). Еще одно требование. Если вы покупаете дом или квартиру, которая нуждается в отделке, об этом должно быть четко написано в договоре купли-продажи или ДДУ. При этом еще раз напомним, что независимо от суммы подобных расходов вычет не может превышать 2 000 000 руб.

Пример

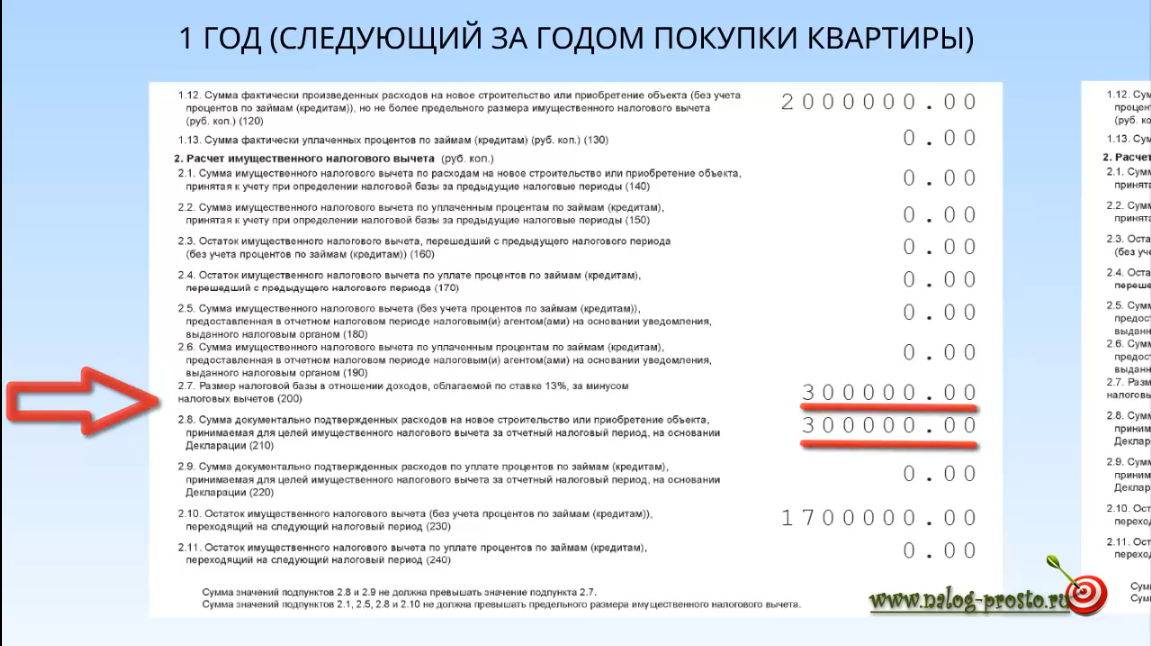

Человек приобретает квартиру и претендует на получение имущественного вычета.

Ситуация 1

Квартира стоит 2 400 000 руб. Она нуждается в отделке. Расходы на отделку составили 340 000 руб. В данном случае вычет будет предоставлен в максимальной сумме — 2 000 000 руб. Причем затраты на отделку подтверждать документально не нужно. Они все равно в сумму вычета включены не будут.

Ситуация 2

Квартира стоит 1 800 000 руб. Она нуждается в отделке. Расходы на отделку составили 560 000 руб. В данном случае вычет будет предоставлен опять же в максимальной сумме — 2 000 000 руб. Затраты на отделку должны быть подтверждены документально минимум на сумму в 200 000 руб.

Ситуация 3

Квартира стоит 1 250 000 руб. Она нуждается в отделке. Расходы на отделку составили 480 000 руб. В данном случае вычет будет предоставлен в сумме:

1 250 000 + 480 000 = 1 730 000 руб.

Затраты на отделку должны быть подтверждены документально на полную сумму включаемую в состав вычета в размере 480 000 руб.

Внимание!

Проценты по ипотечному кредиту, который брался на приобретение этой квартиры, будут увеличивать сумму имущественного вычета

Общие сведения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Сегодня существует несколько разновидностей льготы. Вычеты могут быть:

- стандартными — предоставляются строго определенным законом категориям граждан (малообеспеченным слоям населения, участникам боевых действий и пр.);

- социальными — идет возврат части средств потраченных на лечение, обучение и пр.;

- профессиональными выдаются в большинстве случаев людьми творческих профессий;

- по ценным бумагам — предоставляется в случае убытков налогоплательщика, связанных с ценными бумагами;

- имущественными – можно воспользоваться при покупке жилплощади.

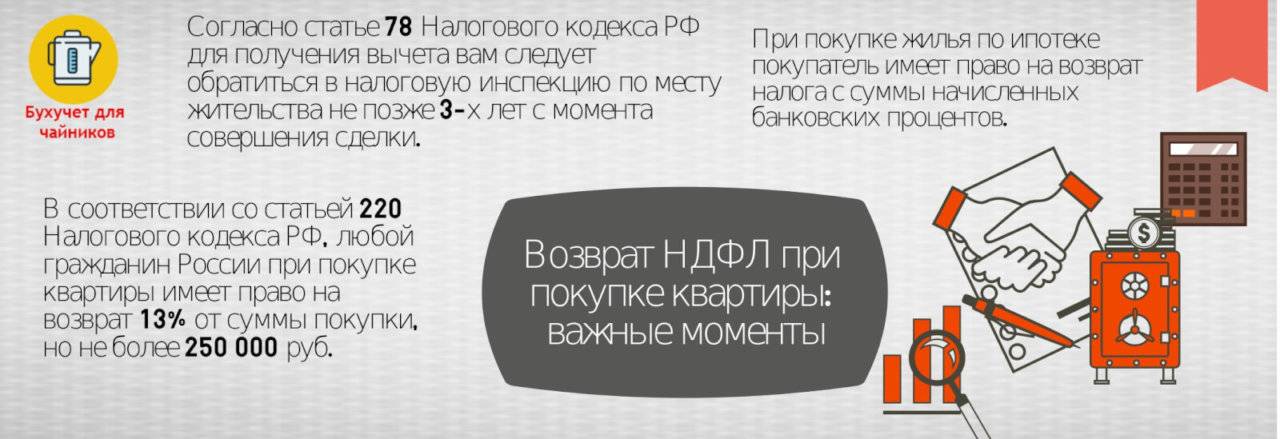

Чтобы определить срок возврата, необходимо будет ознакомиться с ст. 78 НК РФ. Следует также знать, что:

- подобной льготой можно воспользоваться только один раз в жизни, но после 2014 года это право распространяется на несколько объектов недвижимости;

- налоговая декларация на получение имущественного вычета заполняется в год, следующий после совершения операции;

- на возможность получения компенсации не влияет место приобретения недвижимости;

- максимальная сумма, с которой оформляется вычет, составляет 2 млн. рублей (соответственно, налогоплательщик не может претендовать на выплату денежных средств более 260 тыс. рублей);

- у супругов есть возможность получить компенсацию в двойной размере, при условии соблюдения ими всех установленных законодательством правил;

- при приобретении жилплощади на сумму ниже 2 млн. рублей, у человека остается право воспользоваться оставшимися процентами вычета при покупке другого объекта недвижимости, при условии, что право получения льготы не было использовано до 2014 года.

Кому положен возврат?

Чтобы гражданину была предоставлена описываемая льгота, он должен:

- быть гражданином России;

- иметь основания для получения налогового вычета;

- иметь официальный доход и уплачивать НДФЛ.

Если у человека на момент приобретения недвижимости отсутствовал официальный заработок, гражданин имеет право подать заявление с просьбой о предоставлении возврата по прошествии некоторого времени.

Возврат подоходного налога не положен следующим категориям граждан:

- лицам, которые не являются резидентами РФ, то есть проводят на территории страны менее полугода в год;

- проходящим срочную и контрактную военную службу в армии и на флоте;

- пенсионерам, в случае, если у них истек трехлетний налоговый период;

- детям, не достигшим совершеннолетия, однако за них это могут сделать родители.

Как оформить?

На 2019 год оформление возвращения излишне уплаченных средств — это довольно простая операция, справиться с которой под силу любому человеку. С некоторыми трудностями гражданин может столкнуться лишь при заполнении декларации 3-НДФЛ.

При оформлении документа следует особо обратить внимание на следующие требования:

- во избежание отказа в выплате компенсации в декларации и прочих документах следует указывать только точные сведения;

- заполнение документации должно производиться печатными буквами, что позволяет работникам налоговой службы лучше разобрать содержание, а также помогает облегчить процедуру сканирования документа;

- необходимо исключить любые помарки на полях.

Когда декларация будет заполнена, гражданину следует перейти к оформлению заявления. Т.к. нет установленного законодательством единого его образца, заявление можно заполнять в произвольной форме.

Однако необходимо будет обязательно упомянуть следующие сведения:

- место жительство, ФИО и ИНН заявителя;

- наименование произведенной налоговой операции, за которую гражданин намеревается получить компенсацию;

- сумма денежных средств, на которые претендует человек;

- реквизиты банковского счета куда, если налоговый орган вынесет положительное решение, будет перечислена положенная сумма;

- дата составления документа и личная подпись налогоплательщика, без которых заявление можно считать не действительным.

Далее от гражданина потребуется собрать пакет необходимых документов. Во избежание отрицательного решения налоговой инстанции, к этому вопросу нужно отнесись ответственно.

образец заявления на налоговый вычет за лечение здесь.

Правила получения возврата

Гражданам, не получавшим имущественного вычета до окончания 2014 года, или приобрётшим жильё (и вступившим в право собственности) после указанного срока, льгота будет предоставляться по новым правилам.

Новые правила имущественного вычета выгоднее для граждан

Мы уже упоминали о том, что получать имущественный вычет теперь позволительно многократно. Согласно устаревшим правилам, вычет давался единожды, даже если стоимость квартиры меньше двух миллионов рублей. Теперь ограничение накладывается только на владельца недвижимости – максимальная выплата в 260 000 рублей привязана к конкретному человеку, а не количеству жилья.

Изменение коснулось и совместной собственности. Ранее за квартиру стоимостью два миллиона рублей муж и жена получали 260 000 рублей на двоих, теперь – на человека, то есть 520 000 рублей в сумме.

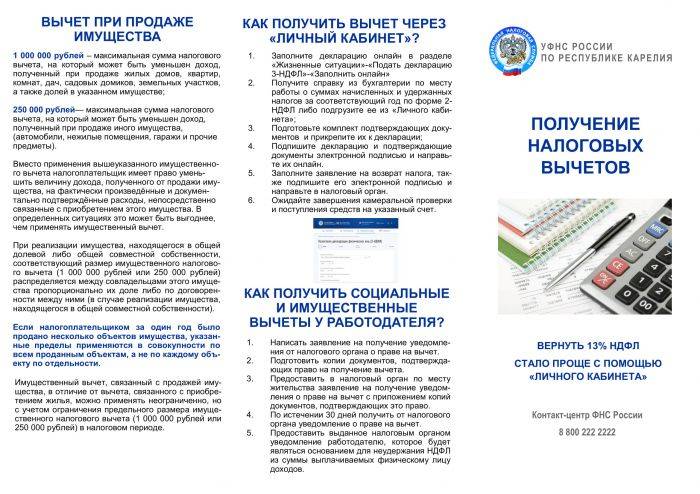

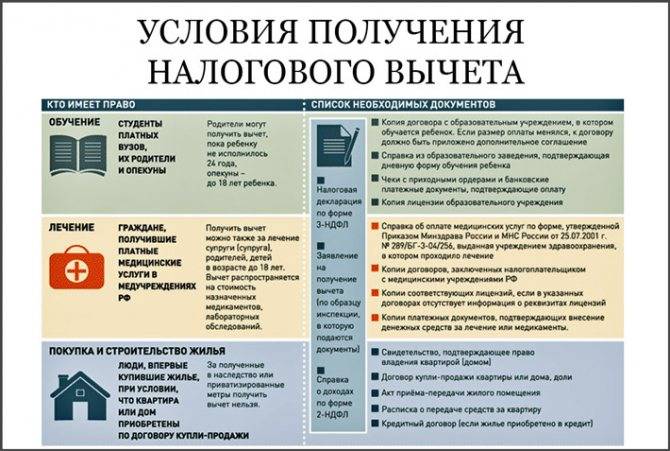

Какие документы понадобятся в налоговой?

Гражданин может претендовать на вычет не тогда, когда он приобрёл квартиру, а в момент, когда оформил её в собственность. То есть ключевое звено – не факт оплаты, а факт вступления в право собственника. После он получает у работодателя подтверждение об уплате подоходного налога и может претендовать на вычет. Недостаточно прости прийти в инспекцию, предварительно надо собрать и заполнить необходимые документы.

Налоговая потребует целый пакет бумаг, подтверждающих разные стороны процесса. Чтобы исключить многократные посещения инстанции, список нужных документов стоит изучить подробнейшим образом, тщательно проверить их наличие, а те, что требуют заполнения – заполнить правдиво и без ошибок. Как фальсификация данных, так и недочёты в них приведут к отказу в выплате имущественного вычета.

Первый документ, без которого вычет не получить – декларация по форме 3-НДФЛ, заполненная по образцу, утверждённому приказом ФНС России от 24 декабря 2014. Декларацию на вычет можно подать в течение годового периода, следующего за покупкой квартиры. Если жильё приобреталось в 2017 году, декларацию допускается предоставить до декабря 2018 года. Заполнение налоговой декларации будет проще, если вы ознакомитесь с нашей статьей.

Разумеется, данная справка – лишь единый документ из списка. Целиком он выглядит так:

- Паспорт.

- Заявление, в котором изъявлено желание получить имущественный вычет (получатель должен написать его на имя начальника налоговой инспекции по месту прописки).

- Договор о покупке и продаже, удостоверяющий факт приобретения квартиры.

- Справку с места работы по форме 2-НДФЛ.

- Свидетельство, фиксирующее право гражданина на жильё.

- Если имели место отделочные и ремонтные работы, нужно присовокупить к документам чеки или иные бумаги о платежах.

- Свидетельство о рождении, если «дольщиком» или собственником стал несовершеннолетний.

- Выписки от банка и иные документы, если жильё куплено в кредит.

- Свидетельство о браке, если квартира находится в общей супружеской собственности.

Сотрудничайте с налоговой – это полезно для бюджета семьи

В какие сроки нести документы?

Претендентов на имущественный вычет не касается известная многим дата – 30 апреля. В этот срок должны подать декларации граждане, получившие прибыль. Поэтому, как уже упоминалось выше, у получателей возврата на имущество есть целый год, чтобы передать налоговой документы.

Если вы выбрали вариант личного визита в инспекцию, не стоит думать, что это займёт целый день. Сейчас процедура проходит довольно быстро, часто для граждан, получающих имущественный вычет, выделяют отдельное приёмное окно или очередь. С рассматриваемым вопросом работают специалисты, у которых «рука набита» и излишне задерживать посетителей они не станут.

Кстати, в помещении ИФНС часто сидят консультанты, помогающие гражданам в заполнении 3-НДФЛ. Если вы не уверены, что сделали всё правильно, за небольшую плату они проверят декларацию за вами или вовсе заполнят с нуля под диктовку (нужно уточнить личные данные). Мы советуем людям, желающим прибегнуть к услугам такого рода, заложить на посещение налоговой чуть больше времени, с запасом, так сказать.

Задержка выплаты налогового вычета

Если деньги не были получены, а срок камеральной проверки давно прошел, налогоплательщик может обратиться в налоговую службу для получения разъяснений.

Задержка выплаты означает какую-то ошибку в декларации или в предоставленных документах. Налоговая служба обязана оповещать о наличии недочетов по ходу камеральной проверки. На практике, районные налоговые инспекции могут не высылать уведомления при наличии ошибок. Налогоплательщику нужно самостоятельно контролировать ход своего дела.

При возникновении задержки сразу нужно обратиться в камеральный отдел и узнать, когда придут деньги за налоговый вычет. Возможно, к декларации были приложены не все документы. После устранения недочетов налоговый инспектор направляет распоряжение о перечислении возврата. Налогоплательщик вправе взыскать проценты за нарушение сроков возврата. Все обращения в налоговую службу подавать в письменном виде на имя начальника инспекции.

Ускорить срок камеральной проверки нельзя. Если налогоплательщик хочет получить компенсацию быстрее, от него требуется правильно заполненная декларация и полный пакет документов. Это позволит избежать задержки в ходе проверки.