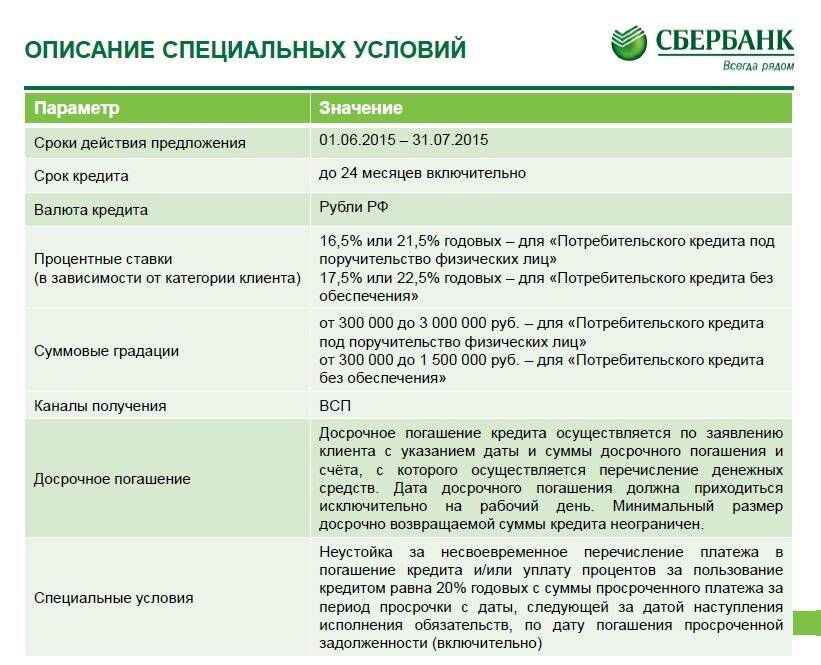

Условия получения кредита на возобновление деятельности под 2%

Правила выдачи кредитов на возобновление деятельности утверждены постановлением Правительства РФ от 16.05.2020 № 696. Получить такой кредит могли юрлица. Доступен кредит под 2 процента годовых был и для предпринимателей, у которых есть наемные работники. Ограничений по масштабу деятельности не устанавливалось. Льготный кредит могли взять как субъекты МСП, так и крупные компании.

Требований к заемщикам было два:

они должны работать в пострадавших отраслях либо в отраслях, требующих поддержки для возобновления деятельности;

Принадлежность к соответствующей отрасли определялся по ОКВЭД (в ЕГРЮЛ или ЕГРИП) по состоянию на 01.03.2020. Причем в данном случае у малых и микропредприятий учитывался не только основной ОКВЭД, но и дополнительные, а у остальных — только основной.

не должны находиться в процессе банкротства, приостановления деятельности, а ИП не должен был прекратить деятельность в данном статусе.

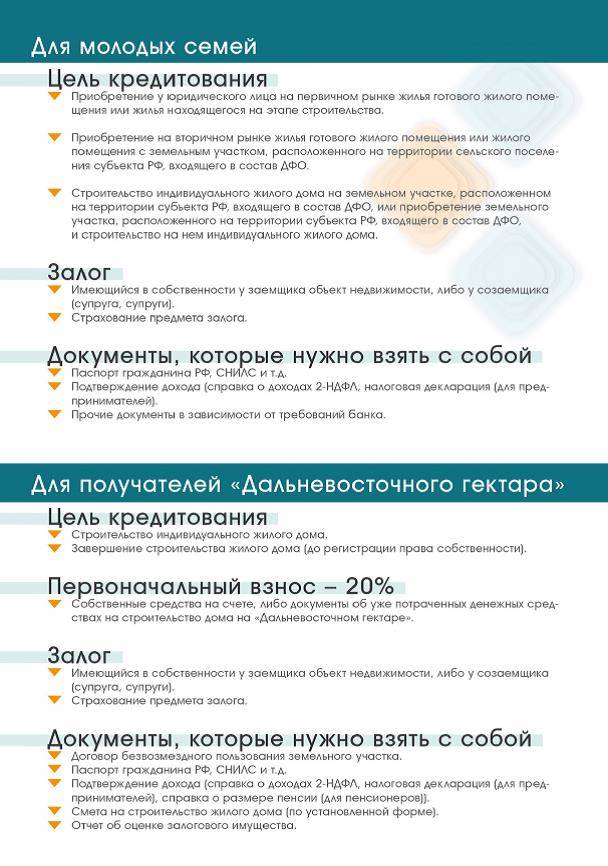

Молодая семья и 10 % первоначального взноса

ДµÃ¹ÃÂÃÂòÃÂÃÂàÃÂÿõÃÂøðûÃÂýÃÂõ óþÃÂÃÂôðÃÂÃÂÃÂòõýýÃÂõ ÿÃÂþóÃÂðüüàÿþ ÿþôôõÃÂöúõ üþûþôÃÂàÃÂõüõù, ýÃÂöôðÃÂÃÂøÃÂÃÂàò ÃÂûÃÂÃÂÃÂõýøø öøûøÃÂýÃÂàÃÂÃÂûþòøù. ÃÂð ÃÂÃÂõàñÃÂôöõÃÂð øü ÿÃÂõôþÃÂÃÂðòûÃÂõÃÂÃÂàÃÂøýðýÃÂøÃÂþòðýøõ ò þÿÃÂõôõûõýýþü ôõýõöýþü ÃÂúòøòðûõýÃÂõ, ÷ð ÃÂÃÂõàúþÃÂþÃÂþóþ üþöýþ ÿþóðÃÂøÃÂàÿõÃÂòþýðÃÂðûÃÂýÃÂù ò÷ýþàøûø ÿþûÃÂÃÂøÃÂàôÃÂÃÂóøõ ÿÃÂøòøûõóøø ÿÃÂø þÃÂþÃÂüûõýøø øÿþÃÂõúø (ÃÂþóûðÃÂýþ äõôõÃÂðûÃÂýþüà÷ðúþýàþà3 øÃÂûà2019 ó. â 157-äàëàóþÃÂÃÂôðÃÂÃÂÃÂòõýýþù ÿþôôõÃÂöúõ üýþóþôõÃÂýÃÂü ÃÂõüÃÂÃÂüû).

ÃÂþûÃÂÃÂøýÃÂÃÂòþ ñðýúþò ÿþôôõÃÂöøòðÃÂàÃÂðúÃÂàÿÃÂþóÃÂðüüÃÂ, ýþ ýð ýõüýþóþ ôÃÂÃÂóøàÃÂÃÂûþòøÃÂÃÂ. âðú, ò àþÃÂÃÂõûÃÂÃÂþ÷ñðýúõ üþöýþ þÃÂþÃÂüøÃÂàøÿþÃÂõÃÂýÃÂù ÷ðùü àò÷ýþÃÂþü 10% ÿÃÂø ÿþúÃÂÿúõ óþÃÂþòþù úòðÃÂÃÂøÃÂàø 20% â ò ýþòþÃÂÃÂÃÂþùúðÃÂ. ÃÂÃÂþÃÂõýÃÂýðàÃÂÃÂðòúð ÃÂþóôð ñÃÂôõàÃÂðòýð 10,25% ÿÃÂø úÃÂõôøÃÂýþü ûøüøÃÂõ þà100 ÃÂÃÂÃÂ. ÃÂÃÂñ. àáñõÃÂñðýúõ òÃÂõü, ýõ ÃÂþûÃÂúþ üþûþôÃÂü ÃÂõüÃÂÃÂü, ÿÃÂõôûðóðÃÂàñþûõõ ýø÷úÃÂàÃÂÃÂðòúà(þà6,5% â ýð ýþòþÃÂÃÂÃÂþùúø ø 8,5% â ýð òÃÂþÃÂøÃÂúÃÂ) ÿÃÂø ÃÂðúþü öõ üøýøüðûÃÂýþü ò÷ýþÃÂõ.

ÃÂÃÂýþòýþõ ÃÂÃÂõñþòðýøõ ÿÃÂþóÃÂðüüÃÂ, ÃÂÃÂþñàþôýþüàø÷ ÷ðõüÃÂøúþò ñÃÂûþ ýõ ñþûÃÂÃÂõ 35 ûõÃÂ. ÃÂÃÂÃÂðûÃÂýÃÂõ ÃÂÃÂûþòøàýÃÂöýþ ÃÂÃÂþÃÂýÃÂÃÂàýð üõÃÂÃÂõ.

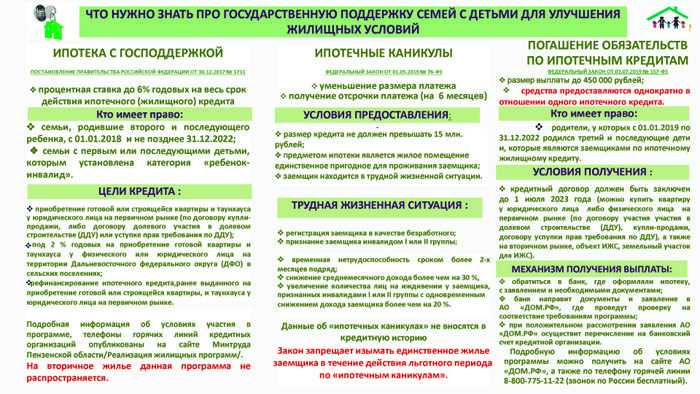

Кто может получить ипотеку под 6 процентов годовых

Указ, подписанный главой государства, строго определяет, кто может получить ипотеку под 6 процентов. Сделать это могут семьи с детьми, подходящие под нижеследующие параметры:

- в семье с 1.01.2018 года и по 31.12.2022 года родился второй и (либо) третий ребенок;

- заемщику исполнился 21 год (в некоторых случаях допускается 18 лет), при этом на момент погашения кредитного продукта ему исполнится не более 65 лет (иногда 75 лет);

- человек должен отработать в одной компании 6 месяцев;

- если вы индивидуальный предприниматель, то фирма должна существовать 2 года и не должна быть убыточной.

Что это значит? Заемщиком выступает один из родителей, созаемщик – любой человек. Получить ипотеку под 6 процентов может отец или мать, главное, чтобы у человека было российское гражданство. Также на льготную ставку рассчитывать может тот, у кого есть ребенок, с рождением которого семья получила право на государственную поддержку.

Созаемщик – не обязательно родитель. К примеру, договор оформляется на жену, а созаемщиком выступает ее супруг, который может не быть родным отцом ребенка. Однако он также должен быть гражданином нашей страны. Или еще один вариант: человек может не быть записан в свидетельстве о рождении, даже если он является отцом ребенка. В этом случае мужчина будет выступать как созаемщик. То есть, поскольку главным условием предоставления льгот выступает наличие детей, то ипотека оформляется на мать, а ее муж будет созаемщиком. Даже если у него нет детей, женщина все равно получит ипотеку 6 процентов.

Созаемщиком может выступать бабушка или дедушка, если это поможет получить льготную ставку. Например, кредит могут оформить мать, отец, а также двое родных либо хороших знакомых.

Отделения и филиалы банков, предоставляющих услугу в Вологде

- Операционный офис Вологда

- Вологда, улица Петина, 4

- +7 812 335-06-30, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-00 до 19-30 (без перерыва) суббота с 09-00 до 15-00 (без перерыва)

- Дополнительный офис “Вологодский”

- Вологда, улица Марии Ульяновой, 8

- 8 800 200-04-60

- Время работы:

- Пн–Пт с 10:00 до 18:00; Сб, Вс – выходной

- № 1

- Вологда, проспект Победы, 39

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 10:00-19:00

- Офис «На Ленинградской»

- Вологда, улица Ленинградская, 71

- Время работы:

- Пн.—Пт.: 09:00—18:00 перерыв: 14:00—15:00Сб.: 09:00—15:00

- Вологодский

- Вологда, улица Ленина, 11

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-18:00 послед раб день 09:30-17:00 предпразд 09:30-17:00Сб 09:30-16:00 послед раб день 09:30-14:00 предпразд 09:30-15:00Вс выходной 30 апреля 09:30-17:00 1-2 мая нерабочие дни 3 мая 09:30-18:00 8 мая 09:30-15:00 9-10 мая нер

6,5% всем, но только на новостройки

В разгар режима самоизоляции, в апреле, государство запустило льготную программу ипотеки под 6,5% годовых. Пониженная ставка действует на весь срок кредита, который формально не ограничен, но обычно составляет до 30 лет. Минимальный первоначальный взнос по данной программе установлен на уровне 15% от стоимости квартиры (с апреля по август он составлял 20%, но затем его понизили). Для первого взноса может быть использован материнский капитал и другие государственные и региональные субсидии, если они положены заемщику (например, субсидия в размере 30-35% от стоимости квартиры молодой семье).

Воспользоваться программой «6,5» может любой гражданин Российской Федерации, независимо от возраста, семейного положения или наличия детей. Основное ограничение заключается в том, что по данной программе можно купить только жилье в новостройке. Недвижимость может быть в любой стадии строительства – от котлована до уже готовой квартиры с ключами, но договор должен быть заключен именно с компанией-застройщиком. Это может быть договор участия в долевом строительстве, уступки права требования или купли-продажи. Рефинансировать уже имеющийся кредит по программе «6,5» не получится, даже если он получен на жилье в новостройке.

Максимальная сумма ипотечного кредита ограничена 12 миллионами рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области, а в других регионах составляет 6 млн рублей (до июля соответствующие лимиты были установлены на уровне 8 и 3 млн рублей соответственно, а затем были расширены по поручению президента).

Программа «6,5» действует до 1 ноября 2020 года (хотя уже сейчас в правительстве рассматривают вариант ее продления). Кредиты по программе выдают не все банки, однако их более 60-ти (полный список можно посмотреть на сайте оператора программы – компании «Дом.рф»). Некоторые банки дополнительно снижают процентную ставку по данной программе (например, до 4-5% годовых). Кроме того, совместно с крупными застройщиками они пытаются добавить привлекательности предложениям, используя акции вроде «Год без процентов» (первый год заемщик вообще не платит проценты по ипотеке, все его платежи идут в счет погашения основного долга).

Ставка может быть и повышена – например, если заемщик не застраховал жизнь и здоровье или не успел зарегистрировать залог (в этом случае повышение временно – до конца месяца регистрации залога). Однако, по общему правилу, ставка по льготной программе не может быть выше, чем ключевая ставка + 3 п.п. На 17 сентября 2020 года ставка ЦБ составляет 4,25% — то есть ипотека по госпрограмме в любом случае обходится не дороже 7,25% годовых.

Для того, чтобы подать заявку на льготную ипотеку, нужно подтвердить доход по форме 2-НДФЛ или по форме банка (лучше уточнить конкретные требования в интересующей кредитной организации). Иногда банк выдает кредит всего по двум документам – паспорту и СНИЛС. Обычно такой привилегии удостаиваются «зарплатные» клиенты банка – те, кто получает заработную плату на оформленную в нем карточку. Шанс получить ипотеку по двум документам есть и у тех, кто готов заплатить более высокий первоначальный взнос – от 30% и выше.

Вас может заинтересовать

Кредит под залог. Получите до 30 млн рублей под 8,9% годовых!

Помощник

- В помощь заемщику

- Полезная информация

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

Ищете жилищный кредит с минимальной переплатой – рассмотрите программы, опубликованные на Выберу.ру.

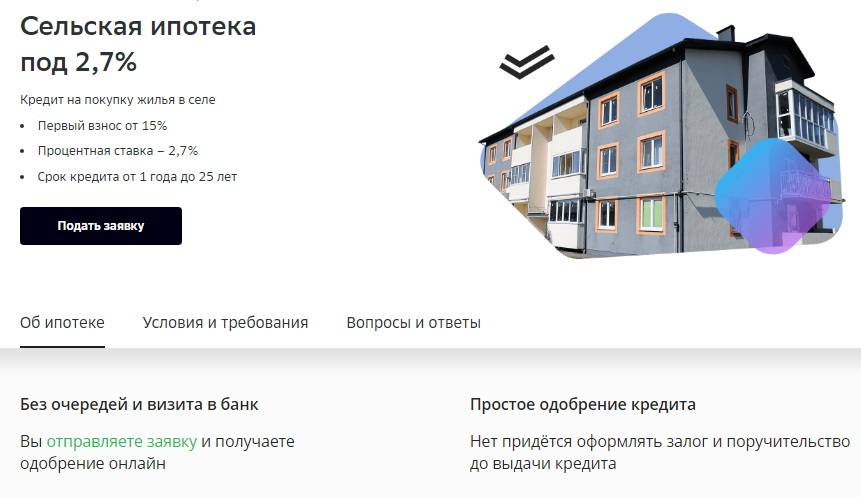

Льготная ипотека со ставкой 2 процента годовых (показатель может незначительно отличаться в большую и меньшую стороны – 1,6-2,7%) предоставляется банками в Уссурийске в 2021 году на различных условиях.

Что важно знать

Ипотека под 2 процента годовых в 2021 году доступна не всем. Чтобы получить деньги на приобретение жилья, нужно соответствовать условиям банка:

- оформить право собственности на недвижимость (купить готовый дом или построить его по своему проекту) в сельской местности;

- приобрести жилье в определенном регионе (например, на территории ДФО);

- оформить страховку на условиях банка;

- купить жилье на первичном рынке у юридического лица;

- использовать в качестве залога уже имеющуюся недвижимость.

Эти условия могут сочетаться в разных вариантах.

Чтобы увидеть, каким будет ежемесячный взнос, и определить процент переплаты, перейдите на страницу с описанием жилищного кредита и используйте калькулятор Выберу.ру для расчета.

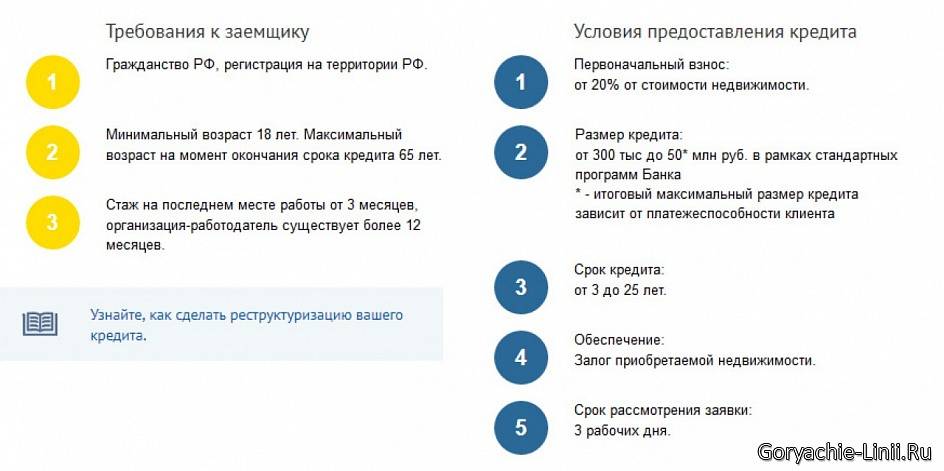

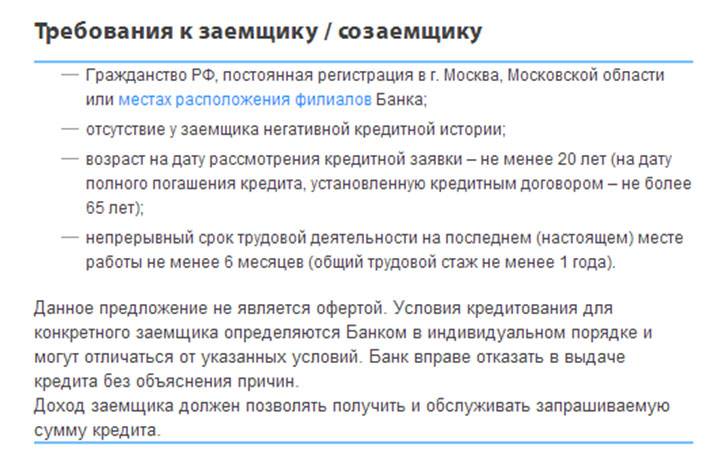

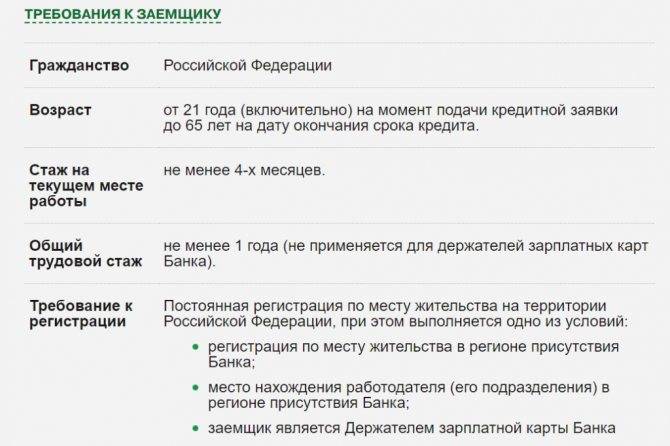

Требования к заемщику

В каждом банке они свои, приведем стандартный перечень:

- российское гражданство;

- возраст от 21 года до 70 лет (на момент погашения займа);

- постоянная или временная регистрация на территории РФ;

- наличие постоянного источника дохода.

Обратите внимание! Желательно, чтобы совокупный заработок семьи превышал размер ежемесячного платежа хотя бы в два раза. При этом супруги автоматически становятся созаемщиками при оформлении кредита.

Как получить ипотеку

Если калькулятор Выберу.ру выдал результаты расчета, которые вас устраивают, обратитесь в банк за ипотекой под 2 процента годовых. Существует три варианта оформления заявки:

- В офисе финансовой организации. Образец заявления предоставят сотрудники отделения.

- На сайте банка. Перейдите на страницу с описанием нужной программы и укажите свои персональные и контактные данные.

- С помощью сервиса Выберу.ру. Нажмите «Подать заявку» на странице выбранной ипотеки и заполните форму анкеты.

После того как банк проверит достоверность указанных сведений, вы получите ответ в СМС.

Требования к заемщику ипотекиСправка 2-НДФЛ для ипотеки

Дополнительные доходы для оформления ипотекиСпециальные программы в ипотеке

Социальная ипотекаИпотечный кредит по программе Молодая семья

Выберите ипотеку

На строительство дома Ипотечный кредит на квартиру Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Соц. ипотека в Уссурийске Ипотечный кредит многодетным семьям

Кредитование по двум документам На коммерческую недвижимость

Для чего нужен первоначальный взнос?

Ипотечный договор с банком имеет множество нюансов, но решающую роль играют следующие позиции:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России

- величина первичного взноса;

- процентная ставка годовых и порядок ее исчисления;

- максимальный лимит кредитования;

- банковский сервис;

- наличие скрытых комиссий;

- условия по предоставлению залога.

Важным пунктом при выборе того или иного ипотечного предложения выступает размер первого взноса. С одной стороны, чем меньше сумма, тем больше граждан смогут обзавестись собственным жильем без масштабных финансовых вложений. В этом отношении хороший вариант был бы вообще найти программу с нулевым взносом. С другой стороны, чем больше изначально вносимая сумма, тем меньше денежных средств потом придется выплачивать банку и меньше переплата.

Еще первоначальный взнос по ипотеке служит гарантом для банка, что клиент имеет серьезные намерения и готов добросовестно выполнять в последствии свои долговые обязательства. Проще говоря, это является подтверждением платежеспособности клиента. Вот почему многие кредитные организации устанавливают классическое соотношение ПВ (первоначального взноса) к кредитуемой сумме. Обычно это 20% на 80% или 15% на 85%. Но в реалиях жизни, это проблематично для большинства населения, перед которыми остро стоит жилищный вопрос.

Поэтому, особой популярностью пользуется ипотека с первым взносом в 10%. Но для банков это рискованная ставка, поэтому они предоставляют такие кредиты только льготникам и в рамках специальных государственных программ.

Рекомендуемые ипотечные продукты других банков

Лицензия №2210

Ипотека «Господдержка 2020» 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №2209

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 50 000 000 руб.

- Ставка: от 7.6%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Лицензия №1481

Ипотека «Приобретение готового жилья» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 руб.

- Ставка: от 7.7%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

Лицензия №2209

Льготная ипотека с господдержкой 8,7

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 5.59%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

Возможные трудности и методы решения

При оформлении ипотеки с первоначальным вкладом 10% следует быть готовым к более жестким условиям кредитования, по сравнению с теми, что предъявляются в случае со стандартным первоначальным взносом. Поэтому стоит внимательно ознакомиться с прописанными в договоре положениями, а лучше воспользоваться услугами профессионального юриста.

На что может пойти банк, предлагающий льготный ипотечный займ:

- сокращение срока рассрочки;

- процентная ставка может постепенно увеличиваться на протяжении всего периода кредитования (например, начиная с третьего года с момента старта ипотеки);

- изначальная годовая ставка завышается по сравнению с другими ипотечными предложениями, что в итоге ведет к серьезной переплате;

- банк может склонять к аннутетным платежам выплаты долга;

- возможно потребуют привлечение поручителя;

- иногда необходимо дополнительное страхование каких-то рисков.

Еще, при вынесении решения по ипотеке с низким первоначальным взносом, банки часто отталкиваются от негласных факторов. Вот основные из них:

- общий семейный бюджет недостаточный для беспрепятственного ежемесячного внесения ипотечных платежей и, чтобы еще оставались средства на жизнь;

- в расчете не учитываются доходы от неофициальной рабочей деятельности;

- обязательное предъявление справки 2-НДФЛ;

- рабочий стаж на настоящем месте работы – не менее полугода.

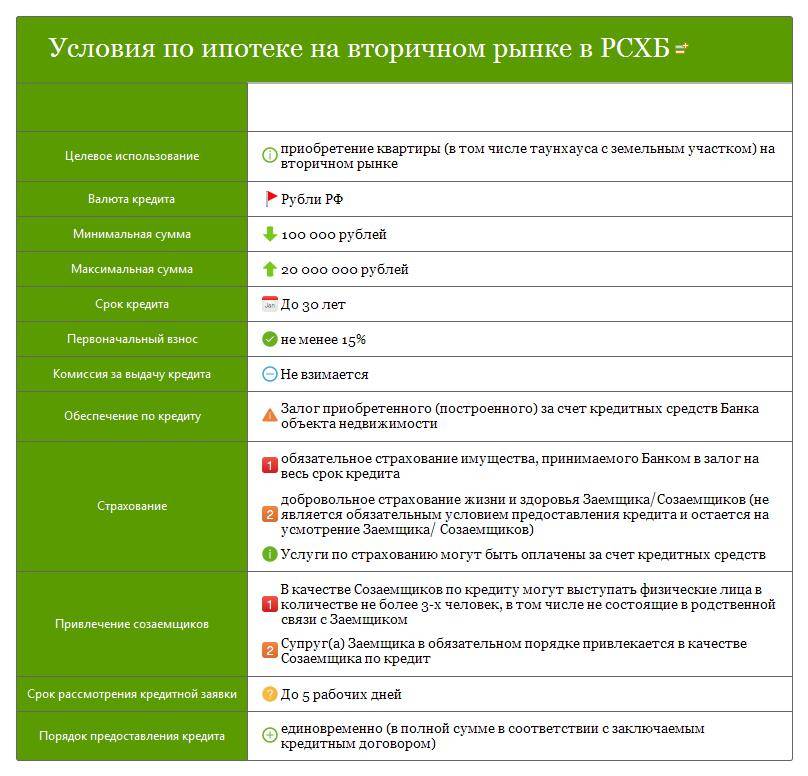

Ипотека с первоначальным взносом в 10 процентов на вторичное жилье

Сð÷àýðôþ þÃÂüõÃÂøÃÂÃÂ, ÃÂÃÂþ øÿþÃÂõúð àÿõÃÂòÃÂü ò÷ýþÃÂþü 10% ÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýÃÂõÃÂÃÂàò þÃÂýþòýþü ýð öøûÃÂõ ò ýþòþÃÂÃÂÃÂþùúðÃÂ, ð ýõ ýð òÃÂþÃÂøÃÂúÃÂ. çÃÂþñàúÃÂÿøÃÂàúòðÃÂÃÂøÃÂàýð òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ ýõôòøöøüþÃÂÃÂø, ÿÃÂøôõÃÂÃÂàòûþöøÃÂàýõ üõýõõ 15% þàÃÂÃÂõñÃÂõüþù ÃÂÃÂüüÃÂ.

ÃÂûàÿÃÂøüõÃÂð ÿÃÂøòõôõü ÃÂÃÂûþòøàáñõÃÂñðýúð ÿþ øÿþÃÂõúõ ýð òÃÂþÃÂøÃÂýþõ öøûÃÂõ, úþÃÂþÃÂÃÂõ ôõùÃÂÃÂòøÃÂõûÃÂýàø ò ñþûÃÂÃÂøýÃÂÃÂòõ ôÃÂÃÂóøàñðýúþò:

- úÃÂõôøÃÂýÃÂù ûøüøàâ þà300 ÃÂÃÂÃÂ. ÃÂÃÂñ.;

- ÿõÃÂòÃÂù ò÷ýþàâ 15%;

- ÃÂÃÂðýôðÃÂÃÂýðàÃÂÃÂðòúð â 9,2%, ôûàüþûþôþöõýþò â 8,7%;

- ÿõÃÂøþô ÃÂðÃÂÃÂÃÂþÃÂúø â ôþ 30 ûõÃÂ;

- ÿÃÂø þÃÂúð÷õ þàÃÂÃÂÃÂðÃÂþòúø ÿÃÂþÃÂõýàÿþòÃÂÃÂðõÃÂÃÂàýð þôøý ÿÃÂýúÃÂ;

- ÷ðÃÂÿûðÃÂýÃÂõ ÷ðõüÃÂøúø üþóÃÂàÃÂÃÂúþýþüøÃÂà0,5%.

ÃÂôýðúþ õÃÂÃÂàñðýúø, óþÃÂþòÃÂõ òÃÂôðÃÂàøÿþÃÂõÃÂýÃÂù ÷ðùü àýø÷úøü ÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü øÿþÃÂõúø ýð òÃÂþÃÂøÃÂúÃÂ:

- ÃÂÃÂúÃÂÃÂÃÂøõ;

- ÃÂâÃÂ;

- ãÃÂðûÃÂøñ;

- âøýÃÂúþÃÂÃÂ.

Можно ли получить ипотеку с 10 % первоначального взноса?

К°Ãº ÃÂöõ ÃÂÿþüøýðûþÃÂÃÂ, ò ñþûÃÂÃÂøýÃÂÃÂòõ ÃÂøýðýÃÂþòþ-úÃÂõôøÃÂýÃÂàÃÂÃÂÃÂõöôõýøÃÂàøÿþÃÂõúàòÃÂôðÃÂàÿþô ÃÂÃÂðýôðÃÂÃÂýÃÂõ 20-30% ø÷ýðÃÂðûÃÂýÃÂàòûþöõýøù. ÃÂÿþÃÂõúð ÃÂþ ò÷ýþÃÂþü 10% â ÃÂõôúøù ñðýúþòÃÂúøù ÿÃÂþôÃÂúÃÂ. ÃÂôýðúþ ÃÂøÃÂûþ ñðýúþò, óþÃÂþòÃÂàþÃÂþÃÂüøÃÂàöøûøÃÂýÃÂù ÷ðùü ýð ÃÂðúøàûÃÂóþÃÂýÃÂàÃÂÃÂûþòøÃÂÃÂ, òþ÷ÃÂþÃÂûþ.

âþûÃÂúþ ÃÂÃÂð÷àýðôþ ÿþýøüðÃÂÃÂ, ÃÂÃÂþ ÿÃÂõÃÂõýôþòðÃÂàýð øÿþÃÂõúààÿõÃÂòþýðÃÂðûÃÂýÃÂü ò÷ýþÃÂþü 10 ÿÃÂþÃÂõýÃÂþò ÃÂüþóÃÂàÃÂûõôÃÂÃÂÃÂøõ óÃÂðöôðýõ:

- ÿþûÃÂÃÂðÃÂÃÂøõ ÷ðÃÂðñþÃÂýÃÂàÿûðÃÂàýð úðÃÂÃÂÃÂ, þÃÂúÃÂÃÂÃÂÃÂàò ÃÂþü öõ ñðýúõ;

- òýþÃÂÃÂÃÂøõ üðÃÂõÃÂøýÃÂúøù úðÿøÃÂðû ò úðÃÂõÃÂÃÂòõ ÃÂÃÂ;

- ÃÂÃÂðÃÂÃÂýøúø ÃÂþÃÂøðûÃÂýþù ÿÃÂþóÃÂðüüàëÃÂþûþôðàÃÂõüÃÂÃÂû.

Как выгодно оформить ипотеку?

Вóþôýþ þÃÂþÃÂüøÃÂàøÿþÃÂõÃÂýÃÂù ÷ðùü, ÃÂþÃÂýõõ òýõÃÂÃÂø òüõÃÂÃÂþ ÃÂÃÂðýôðÃÂÃÂýÃÂà15-20% â 10%, üþóÃÂàþÃÂôõûÃÂýÃÂõ úðÃÂõóþÃÂøø óÃÂðöôðý. áÃÂþøàñþûõõ ÿþôÃÂþñýþ ÃÂðÃÂÃÂüþÃÂÃÂõÃÂàýðøñþûõõ ÃÂðÃÂÿÃÂþÃÂÃÂÃÂðýõýýÃÂàÿÃÂõÃÂõýôõýÃÂþò.

ÃÂÃÂøòøûõóøø ôûà÷ðÃÂÿûðÃÂýøúþò ÿþ ÿõÃÂòþýðÃÂðûÃÂýþüàò÷ýþÃÂÃÂ.

ÃÂÃÂûø ÃÂþøÃÂúðÃÂõûàÃÂòûÃÂõÃÂÃÂàÿþÃÂÃÂþÃÂýýÃÂü úûøõýÃÂþü ñðýúð, ÃÂþ õÃÂÃÂàÿþûÃÂÃÂðõà÷ðÃÂÿûðÃÂàøûø ÿõýÃÂøàýð õóþ úðÃÂÃÂÃÂ, ÃÂþ ÿÃÂø ÿþôðÃÂõ ÷ðÃÂòúø ýð øÿþÃÂõúàþý üþöõàÃÂðÃÂÃÂÃÂøÃÂÃÂòðÃÂàýð ÃÂÃÂô ÿÃÂøòøûõóøù. ÃÂþÃÂûÃÂýþÃÂÃÂàÃÂþ ÃÂÃÂþÃÂþýàþÃÂóðýø÷ðÃÂøø ÿÃÂþÃÂòûÃÂõÃÂÃÂàýõ ÃÂþûÃÂúþ ò òøôõ ÿÃÂõôþÃÂÃÂðòûõýøàøÿþÃÂõÃÂýþóþ úÃÂõôøÃÂð àÿõÃÂòÃÂü ò÷ýþÃÂþü 10%. âðúöõ ÿÃÂþøÃÂÃÂþôøàñþûõõ ÃÂÃÂúþÃÂõýýþõ ÃÂðÃÂÃÂüþÃÂÃÂõýøõ ÷ðÃÂòúø ø ÃÂþúÃÂðÃÂõýøõ ôþúÃÂüõýÃÂðûÃÂýþóþ ÿðúõÃÂð.

Ответы на популярные вопросы

Что такое семейная ипотека?

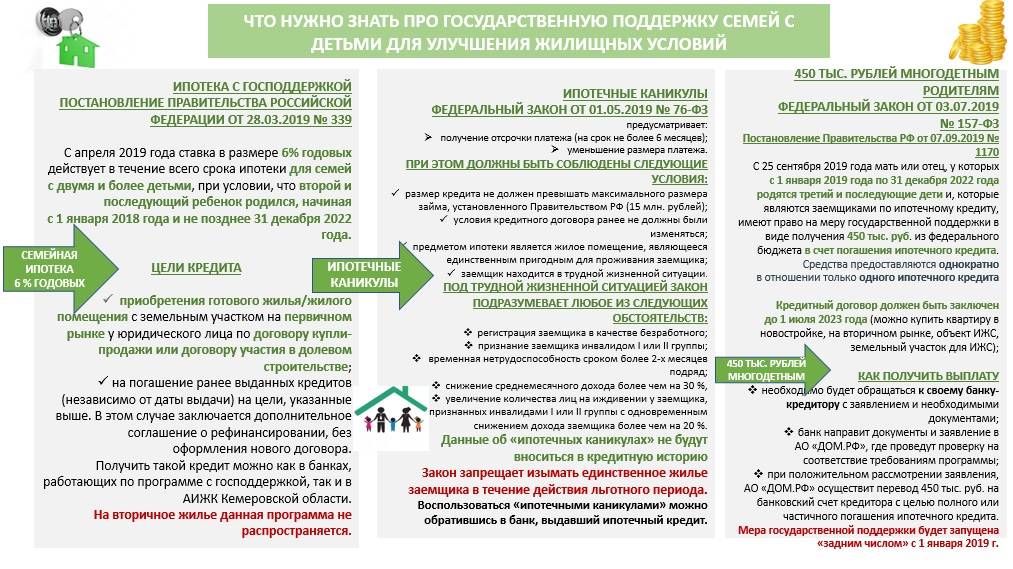

Это льготная программа ипотечного кредитования. Принять в ней участие может семья, в которой двое или больше детей, причем младший рожден после 1 января 2018 года. Родители, воспитывающие ребенка с ОВЗ, также имеют право на льготу. В таком случае не учитывается количество детей и год рождения малыша. Заемщики получают ипотечный кредит под 6%, а государство компенсирует разницу рыночной и льготной ставок.

Как получить семейную ипотеку?

Нужно обратиться в банк и предоставить пакет документов:

- паспорта супругов;

- свидетельства о рождении детей (если ребенок старше 14 лет, то нужен паспорт);

- медицинская справка (для детей с инвалидностью);

- свидетельство о браке;

- сертификат на материнский капитал (если у заемщиков есть право на него, и они планируют использовать МСК для ипотеки);

- подтверждение дохода заемщиков (копии трудовых книжек, а также справки 2-НДФЛ или по форме банка);

- налоговые декларации в качестве подтверждения доходов (если ипотеку оформляет предприниматель).

Банк проверяет предоставленные сведения и принимает решение о кредитном лимите для заемщиков. После этого можно начинать поиск жилья.

Можно ли рефинансировать семейную ипотеку?

Да. Если семья оформила ипотеку до 2018 года или до рождения первого и последующего ребенка, она имеет право на рефинансирование под 5-6%. Как и при оформлении обычной льготной программы, нужно соблюдать условия гражданства и требования к жилью. Так, дети должны быть гражданами России и родиться в период с 1 января 2018 до конца 2022 года. Объект, в свою очередь, должен быть куплен на первичном рынке или находиться на этапе постройки.

С апреля 2019 года по программе господдержки ипотеку можно рефинансировать повторно

Таким образом, снизится ставка по уже измененным договорам, причем неважно, была ли это семейная ипотека или обычная. Кроме того, если ранее вы изначально оформили жилищный кредит под 6% на 3 года или 5 лет, вы можете продлить этот срок до полной выплаты кредита, проведя повторное рефинансирование

Сколько раз можно брать семейную ипотеку?

Существует миф о том, что ипотеку под 5 или 6% можно взять только один раз. Однако правительство не устанавливает ограничение на количество ипотечных договоров, которые одна семья может оформить под льготную ставку. Главное, чтобы заявитель был платежеспособен, а семья и жилье подходили под требования организации. Поэтому, если финансовое положение семьи позволило выплатить кредит за первую квартиру в течение установленного времени без просрочек, можно смело обратиться за второй и даже третьей ипотекой.

Какую сумму давали и на что ее можно был потратить

Сумма кредита зависела от двух факторов:

- численности работников на 1 июня 2020 года;

- даты заключения кредитного договора.

Максимальная сумма рассчитывалась по формуле:

Кредит = (МРОТ с учетом райкоэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 01.06.2020 × Количество месяцев с даты заключения договора до 01.12.2020

Например, в компании работало 20 человек. В июле она могла претендовать на кредит по программе господдержки в сумме 1 576 900 руб. ((12 130 + 12 130 × 30%) × 20 чел. × 5 мес.).

Кредит выдавался не единовременно. Банк зачислял деньги раз в месяц, причем сумма каждого транша была ограничена произведением двукратного расчетного размера оплаты труда (это те самые МРОТ + 30% от МРОТ из нашей формулы) и численности работников.

В нашем примере в июле компания получила бы 630 760 руб. ((12 130 + 12 130 × 30%) × 2 × 20 чел.).

Что касается расходования кредита, то есть некоторые ограничения. Этими деньгами можно было оплачивать любые документально подтвержденные расходы на ведение предпринимательской деятельности, в т. ч. выдавать зарплату и гасить ранее полученные по госпрограммам кредиты. Нельзя было за счет кредита выплачивать дивиденды, выкупать собственные акции и доли в уставном капитале, тратиться на благотворительность. Банк может контролировать целевое использование, поэтому будьте готовы предоставить ему подтверждающие документы.

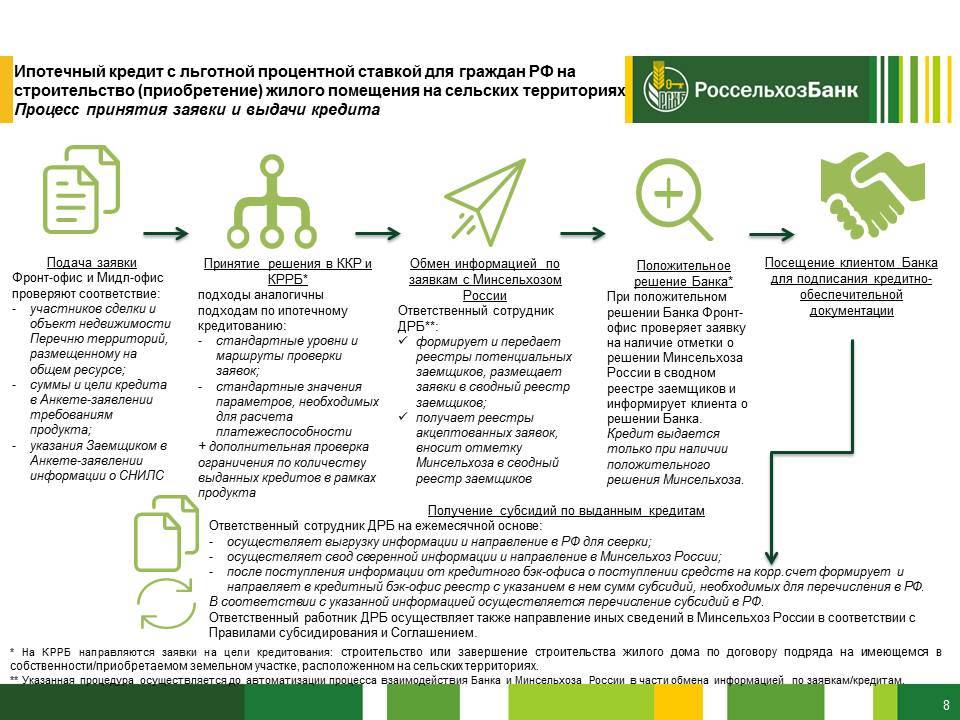

✓ Как оформить льготную ипотеку под 2%

Оформление льготной ипотеки занимается не государство, а банковские учреждения.

Для того чтобы банк начал процедуру оформления льготной ипотеки необходимо написать заявление на кредит и предоставить пакет документов.

После этого банк рассматривает ваше заявление и предоставленные документы, а затем принимает решение и сообщает вам об одобрении или отказе.

При принятии решения, банк оценивает ваше соответствие условиям программы и платежеспособность. При оформлении льготной ипотеки на покупку квартиры в новостройке необходимо предоставить — данные о владельце (юридическом лице) и о стоимости квартиры. В случае оформления льготной ипотеки под строительство своего жилья, необходимо предоставить сведения о земельном участке.

Он должен быть в собственности заемщика или на правах владения по программе ,,Дальневосточный гектар». Дополнительно потребуется предоставить разрешение на строительство жилья и смета, для оценки итоговой стоимости объекта.

Если все условия соблюдены, и вы подходите под требования банка, то начинается процедура оформления ипотеки. Она занимает от 1 до 3 недель.

✓ Что входит в пакет документов для оформления льготной ипотеки под 2%

В процессе принятия решения о предоставлении ссуды, банк может запросить дополнительные сведения, в этом случае необходимо их предоставить. Например, банк захочет оценить вашу закредитованность в других банках или уточнить доходы супруги или супруга.

Ниже ставка – меньше переплата

Программа «6,5» действительно позволяет существенно сэкономить. Разберем на примере: вы гражданин РФ, без семьи, планируете приобрести однокомнатную квартиру в Москве стоимостью 8 млн рублей. Чтобы принять участие в льготной программе, достаточно внести первоначальный взнос в размере 1 млн 200 тыс. рублей (15% от стоимости квартиры). Предположим, что банк выдал вам кредит на оставшуюся сумму (6 млн 800 тыс. рублей) сроком на двадцать лет. В этом случае ежемесячный платеж будет составлять 50,7 тыс. рублей. Такой размер регулярного платежа будет для вас оптимальным при ежемесячном доходе более 140 тыс. рублей (при условии отсутствия других кредитов и обязательств). Если вы не будете гасить ипотеку досрочно, то за двадцать лет выплатите банку сверх стоимости квартиры 5,3 млн рублей процентов (или 67% стоимости квартиры) – довольно немало. Однако, предположим, что вы, при тех же исходных данных, взяли не льготную, а «обычную» ипотеку под 8% годовых. В этом случае ежемесячный платеж составит уже 56,8 тыс. рублей, а переплата банку за двадцать лет – 6,8 млн рублей (85% от стоимости квартиры). Выгода от пользования льготной программой очевидна.

Первоначальный взнос по ипотеке может быть и выше – скажем, не 1 млн 200 тыс. рублей, а 3 млн рублей (37,5% от стоимости квартиры). В этом случае вы берете в кредит только 5 млн рублей, а регулярный платеж и итоговая переплата будут ещё ниже.

Стоимость квартиры, которую вы покупаете по льготной ипотеке, не ограничена. Установленный лимит в 12 или 6 млн рублей, в зависимости от региона, относится именно к сумме кредита, который вы берете. К примеру, если вы покупаете трехкомнатную квартиру в Москве стоимостью 15 млн рублей, то вам дадут кредит максимум на 12 млн рублей, а остальное вы внесете с помощью первоначального взноса (в данном случае – 20%).

Принципиально важный момент – отсутствие требований к последующему использованию жилья, приобретаемого по льготной программе. Оно может быть единственным и использоваться для проживания, а может, например, сдаваться в аренду. Более того, если позволяют финансовые возможности, вы можете взять не один, а два и более кредитов под 6,5% годовых. Условия других льготных программ значительно более строгие.

Как заявляют в правительстве, программа льготной ипотеки под 6,5% позволит дополнительно привлечь в сферу жилищного строительства не менее 900 млрд рублей за счет выдачи 250 тыс. кредитов. По данным Министерства строительства и ЖКХ на 11 сентября, программа уже обеспечила приток в строительную отрасль более 200 млрд рублей. Как заявил в июле премьер-министр Михаила Мишустин, правительство рассматривает возможность продления программы «6,5». Окончательное решение по этому вопросу будет принято осенью.

Средний размер ипотеки – 2,61 млн рублей

По данным НБКИ, в июле 2020 года средний размер выданных ипотечных кредитов в России составил 2,61 млн рублей – на 6,9% больше, чем в июле прошлого года. Такой же показатель (2,61 млн рублей) был зафиксирован и до введения режима самоизоляции, в марте 2020 года.

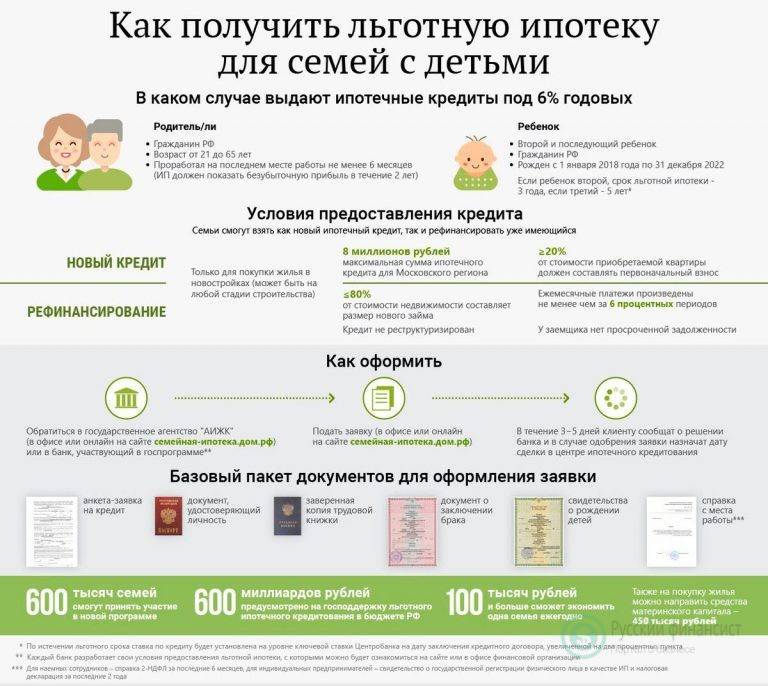

Ипотека под 6% для семей с двумя и более детьми

Существует программа государственной поддержки для семей, в которых как минимум двое детей. Это так называемая семейная ипотека. Она может быть интересна молодым людям, которые уже вступили в брак, родили детей и хотят обзавестись своим жильем. Если взять ипотеку по этой программе, то ставка будет всего 6% – это значительно выгодней, чем стандартные условия.

Программа семейной ипотеки заработала в 2018 году и претерпела ряд изменений. На 2019 год ее условия для всех регионов, кроме Дальнего Востока, такие.

- Ставка 6% действует на весь срок ипотеки.

- Договор на покупку жилья должен быть заключен, начиная с 2018 года и до конца 2022 года.

Можно рефинансировать старые кредиты – тогда важна дата рефинансирования.

А если второй (или последующий) ребенок родится в период с 1 июля 2022 года до 31 декабря 2022 года, срок заключения договора на покупку квартиры продлевается до 1 марта 2023 года.

- Господдержку можно получить только на первичное жилье, на вторичку взять семейную ипотеку нельзя.

- Первоначальный взнос по ипотеке должен составлять 20%. Если хотите рефинансировать ипотеку, которую взяли ранее, остаток кредита не должен быть больше 80% от первоначальной стоимости жилья.

- Максимум, который можно получить по программе семейной ипотеки – 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Для всех остальных регионов – 6 млн рублей. Приобретаемое жилье может стоить и больше, чем лимит, но под 6% дадут только сумму не выше лимита.

- Материнский (семейный) капитал включают в максимальную сумму кредита. Т. е. если вы захотите использовать маткапитал в качестве первого взноса, то сумма, которую вы сможете получить под 6% в кредит, уменьшится на величину маткапитала.

- Программа действует до конца 2022 года.

- Обязательным условием при оформлении семейной ипотеки под 6% является страхование жизни заемщика и квартиры, так постановило правительство. Если отказаться от страховки, банк сможет поднять ставку на 4 процентных пункта выше ставки ЦБ, невзирая на то, что у вас льготная программа со ставкой 6%.

Для Дальнего Востока с 1 января 2019 года действуют более выгодные условия. Можно взять ипотеку под 5%, можно даже на вторичку, если она находится в селе.

Кто может взять семейную ипотеку – требования к заемщикам и созаемщикам.

Воспользоваться программой можно, если в вашей семье в период с 2018 по 2022 год появится второй ребенок. Если родится третий, четвертый малыш и т. д., и вы ранее не пользовались программой, вы также можете ею воспользоваться.

С 14 ноября 2019 года вступает в силу Постановление Правительства РФ от 31.10.2019 № 1396. В соответствии с этим документом льготная ипотека под 6% теперь доступна и семьям, в которых есть ребенок-инвалид.

Если в семье есть, или появится до 31 декабря 2022 года ребенок, которому установлена категория “ребенок-инвалид”, семья имеет право на семейную ипотеку со ставкой 6% (а на Дальнем Востоке – 5%).

А в случае установления после 31 декабря 2022 года категории “ребенок-инвалид” ребенку, который родился не позднее 31 декабря 2022 года, оформить льготную ипотеку можно до 31 декабря 2027 г.

Все члены семьи – и дети, и родители – должны быть гражданами РФ. Заемщиком может быть любой из родителей второго (или последующего) ребенка, а созаемщиками практически кто угодно: может быть и отчим, и бабушка, если это положительно повлияет на одобрение заявки.

Перечень документов, которые нужны для оформления семейной ипотеки, государство не установило. Все зависит от конкретного банка, в котором собираетесь брать ипотеку. Обычно необходимы паспорт, документы, подтверждающие доход, свидетельства о рождении детей с отметками о гражданстве, документы на жилье, страховка и отчет об оценке.